Pada materi sebelumnya anda telah mempelajari persamaan dasar akuntansi.

Pemahaman anda tentang persamaan dasar akuntansi merupakan prasyarat agar anda dapat memahami materi tentang siklus akuntansi

perusahaan jasa.

Menurut kodratnya, manusia adalah mahluk ekonomi sekaligus mahluk

sosial. Sebagai mahluk ekonomi, manusia berusaha memenuhi kebutuhan hidup melalui kegiatan ekonomi, salah satunya kegiatan produksi.

Kegiatan produksi tidak hanya mengubah nilai guna barang, tetapi juga mengubah nilai guna jasa. Istilah jasa berkaitan dengan kegiatan menciptakan sesuatu yang tidak berwujud, tetapi manfaatnya dapat dirasakan oleh manusia. Pihak atau lembaga yang menawarkan

jasa disebut perusahaan jasa.

Untuk lebih mengetahui dan memahami siklus akuntansi perusahaan jasa, silahkan anda pelajari materi ini dengan seksama.

Materi yang beralokasi 4 x 4 JP ini terbagi dalam 4 topik bahasan, yaitu:

1. Kegiatan 1: Tahap Pencatatan membahas materi tentang karakteristik

perusahaan jasa, mekanisme debit kredit, jurnal umum, dan buku buku besar.

2. Kegiatan 2: Tahap Pengikhtisaran membahas materi tentang neraca saldo dan jurnal penyesuaian.

3. Kegiatan 3: Kertas kerja membahas tentang kertas kerja.

4. Kegiatan 4: Tahap Pelaporan membahas tentang laporan keuangan.

Adapun Kompetensi Dasar nya adalah :

3.3 Menganalisis penyusunan siklus akuntansi pada perusahaan jasa.

4.3 Membuat laporan keuangan pada perusahaan jasa.

Selain penjelasan mengenai materi, materi ini juga dilengkapi dengan tugas mandiri dan latihan soal untuk menguji pemahaman dan penguasaan Anda terhadap materi yang telah dipelajari.

SELAMAT MEMPELAJARI

KEGIATAN PEMBELAJARAN 1 TAHAP PENCATATAN

A. Tujuan Pembelajaran

Setelah kegiatan pembelajaran 1 ini diharapkan anak-anak dapat menjelaskan dan melakukan proses pencatatan pada perusahaan jasa dengan tekun, teliti, benar, dan rapi.

B. Uraian Materi

Perhatikan lingkungan sekitar anda, adakah perusahaan jasa? Salah satu

contoh perusahaan jasa adalah hotel. Dalam melakukan kegiatan operasional, hotel akan mencatat segala transaksi ekonomi secara kronologis dan historis. Setiap transaksi yang berkaitan dengan perusahaan jasa dicatat sebagai bukti transaksi.

Bukti transaksi inilah yang menjadi data pencatatan akuntansi bagi perusahaan.

Selanjutnya, bukti transaksi dianalisis untuk mengetahui kondisi keuangan perusahaan dalam satu periode akuntansi.

Siklus akuntansi perusahaan jasa merupakan suatu kegiatan yang saling

terkait dan tidak dapat dipisahkan. Siklus akuntansi perusahaan jasa terdiri dari beberapa tahapan, yaitu tahap pencatatan, tahap pengikhtisaran, dan tahap pelaporan.

Namun, sebelum ke dalam pembahasan siklus akuntansi kita harus memahami terlebih dahulu tentang perusahaan jasa dan karakternya karena yang akan kita pelajari adalah siklus akuntansi perusahaan jasa.

1. Karakteristik Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang kegiatan utamanya melayani masyarakat di bidang jasa dengan memproduksi sesuatu yang tidak berwujud (jasa). Meskipun produk akhir perusahaan jasa tidak berwujud atau berupa layanan, perusahaan jasa tetap membutuhkan produk berwujud untuk mendukung kegiatan operasionalnya.

Berikut karakteristik perusahaan jasa:

a. Tidak berwujud, artinya tidak memiliki bentuk fisik yang nyata, tidak dapat dilihat atau diraba, hanya dapat dirasakan manfaatnya.

b. Berubah-ubah, maksudnya setiap jasa yang diperdagangkan tidak memiliki standarisasi. Semuanya tergantung pada selera konsumen.

c. Tidak dapat dipisahkan.

d. Tidak dapat disimpan

2. Mekanisme Debit dan Kredit

Dalam akuntansi, seluruh transaksi keuangan yang terjadi di perusahaan

melibatkan dua sisi, yaitu sisi debit dan sisi kredit. Pembahasan kali ini, kita akan mempelajari bagaimana menempatkan akun-akun tersebut di sisi debit atau kredit. Aturan debit dan kredit dan saldo normal untuk macam-macam akun dapat diikhtisarkan sebagai berikut:

Di bawah ini mekanisme cara mendebit dan mengkredit:

a. Aset sebagai akun riil dalam posisi keuangan tampak di sisi debit. Jika terjadi penambahan aset dicatat di sisi debit dan apabila terjadi pengurangan aset akan dicatat di sisi kredit. Pada akhir periode akuntansi, aset akan bersaldo debit sebagai saldo normalnya.

b. Liabilitas sebagai akun riil dalam posisi keuangan tampak di sebelah kredit.

Apabila liabilitas bertambah dicatat di sisi kredit dan jika berkurang dicatat di sisi debit. Pada akhir periode akuntansi, liabilitas akan bersaldo kredit sebagai saldo normalnya.

c. Ekuitas sebagai akun riil dalam posisi keuangan tampak di sebelah kredit.

Apabila ekuitas bertambah dicatat di sisi kredit dan apabila berkurang dicatat di sisi debit. Pada akhir periode akuntansi, ekuitas akan bersaldo kredit sebagai saldo normalnya.

d. Pendapatan sebagai akun laba rugi atau akun nominal merupakan akun pembantu modal, artinya selalu berpengaruh terhadap modal. Apabila bertambah dicatat di sisi kredit dan apabila berkurang dicatat di sisi debit. Pada akhir periode akuntansi, pendapatan akan bersaldo kredit sebagai saldo normalnya.

e. Beban sebagai sebagai akun laba rugi atau akun nominal merupakan akun pembantu modal, artinya selalu berpengaruh terhadap modal. Jika beban bertambah dicatat di sisi debit dan jika berkurang dicatat di sisi kredit. Pada akhir periode akuntansi, beban akan bersaldo debit sebagai saldo normalnya.

3. Jurnal Umum

a. Pengertian Jurnal

adalah suatu buku harian tempat mencatat semua transaksi – transaksi yang terjadi dalam perusahaan secara sistematis dan kronologis. Pencatatan dilakukan berdasarkan bukti-bukti dengan menyebutkan akun yang akan di debit dan dikredit. Prosesnya disebut menjurnal (journalizing).

b. Kegunaan Jurnal

untuk menjembatani pencatatan transaksi dari buku harian ke akun buku besar dan mengontrol keseimbangan jumlah debit dan jumlah kredit.

c. Fungsi Jurnal

1) Fungsi Mencatat, jurnal merupakan tempat mencatat setiap terjadi transaksi keuangan, baik yang bersifat internal maupun transaksi eksternal.

2) Fungsi Historis, jurnal mencatat transaksi perusahaan secara kronologis, berdasarkan urutan tanggal terjadinya transaksi.

3) Fungsi Informasi, jurnal memberikan informasi tentang peristiwa ekonomi yang terjadi dalam perusahaan.

4) Fungsi Analisis, jurnal berfungsi sebagai sarana untuk menganalisis transaksi mana yang dicatat di sisi debit dan di sisi kredit.

5) Fungsi Instruksi, jurnal bersifat memerintah untuk melakukan pencatatan akuntansi berikutnya atau posting ke buku besar.

Sebelum menjurnal, terlebih dahulu dilakukan analisis transaksi yang bertujuan untuk:

1) mengetahui akun apa yang dipengaruhi oleh sebuah transaksi, dan

2) mengetahui pengaruh transaksi apakah menyebabkan penambahan atau pengurangan.

d. Bentuk Jurnal Umum

Berikut ini adalah bentuk jurnal umum:

Keterangan:

1) Tahun dan bulan transaksi.

2) Tanggal transaksi.

3) Diisi nomor bukti transaksi. Adakalanya kolom ini ditiadakan.

4) Diisi akun di debit merapat ke kiri, akun di kredit menjorok ke kanan.

5) Nomor akun diisi saat pemindahbukuan (posting) ke buku besar.

6) Jumlah di debit

7) Jumlah di kredit.

Di dalam menjurnal suatu akun, penambahan atau pengurangan akan diletakkan di debit atau di kredit tergantung dari jenis akunnya. Konsep mendebit atau mengkredit sesuai dengan konsep yang sudah dijelaskan dalam materi mekanisme debit dan kredit. Berikut ini contoh soal jurnal umum.

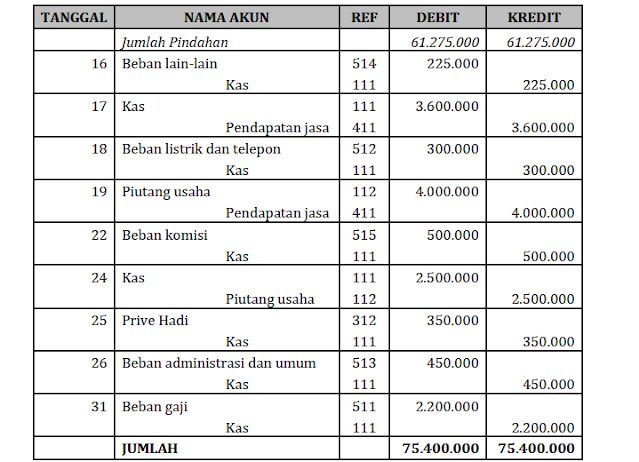

Pada bulan Juli 2020 Tn. Hadi mendirikan usaha bengkel sepeda motor dengan nama SAMARRA MOTOR. Transaksi keuangan tang terjadi selama bulan Juli 2020 sebagai berikut:

1 Tn. Hadi menyetorkan uang tunai Rp8.500.000,00 perlengkapan Rp3.250.000,00 peralatan Rp6.250.000,00 dan sepeda motor Rp20.750.000,00 sebagai modal usaha.

2 Menerima pendapatan jasa atas servis sepeda motor dari pelanggan

Rp1.500.000,00

4 Membeli perlengkapan secara tunai Rp400.000,00

6 Membeli peralatan Rp1.400.000,00 baru dibayar tunai Rp700.000,00 sisanya akan dibayar bulan depan.

9 Tn. Hadi memperoleh pinjaman dari bank atas permohonan kredit usaha mikro kecil dan menengah sebesar Rp6.000.000,00

10 Menerima pendapatan jasa servis motor dari pelanggan Rp1.925.000,00

12 Membayar sewa kios untuk masa satu tahun Rp3.800.000,00

13 Menerima pendapatan sewa sebesar Rp5.500.000,00

15 Menerima pembayaran tunai Rp1.000.000 atas pekerjaan yang diselesaikan Rp2.000.000,00 sisanya dibayar bulan depan.

16 Membayar beban lain-lain Rp225.000,00

17 Menerima pendapatan jasa dari pelanggam Rp3.600.000,00

18 Membayar beban listrik dan telepon Rp300.000,00

19 Menerima jasa servis sebesar Rp4.000.000,00 yang dibayar secara kredit

22 Membayar beban komisi sebesar Rp500.000,00 secara tunai

24 Menerima cicilan dari pelanggan atas transaksi tanggal 19 Juli 2020 sebesar Rp2.500.000,00

25 Tn. Hadi mengambil uang perusahaan untuk keperluan pribadinya sebesar Rp350.000,00

26 Membayar beban administrasi dan umum sebesar Rp450.000,00

31 Membayar gaji karyawan Rp2.200.000,00

Diminta:

Catatlah transaksi bengkel SAMARRA MOTOR dalam jurnal umum!

Jawaban:

4. Buku Besar

a. Pengertian Buku Besar

adalah kumpulan dari akun-akun sejenis yang satu sama lain saling berhubungan secara sistematis. Akun buku besar merupakan formulis tempat mencatat perubahan aset, liabilitas, ekuitas, pendapatan, dan beban akibat transaksi yang terjadi di dalam perusahaan.

b. Bentuk-Bentuk Buku Besar

1) Bentuk T

Merupakan format buku besar yang paling sederhana. Sesuai namanya Bentuk T terdiri atas empat bagian yaitu nama akun, nomor akun, debit (sisi kiri), dan kredit (sisi kanan). Berikut contoh buku besar bentuk T:

2) Bentuk 2 Kolom (Skontro)

Dalam bentuk 2 kolom ini, antara debit dan kredit dipisah, baik keterangan mapun jumlah angkanya. Formatnya sebagai berikut:

3) Bentuk 3 Kolom (Berkolom saldo tunggal)

Pada bentuk 3 kolom, terdiri atas tanggal, keterangan, ref, kolom debit,

kolom kredit, dan saldo. Formatnya sebagai berikut:

4) Bentuk 4 Kolom (Berkolom saldo ganda)

Pada bentuk 4 kolom, terdiri atas tanggal, keterangan, kolom debit, kredit, dan saldo debit dan saldo kredit. Formatnya sebagai berikut:

Penjelasan mengenai bentuk buku besar di atas adalah:

a) Nama akun diisi dengan nama akun, misalnya akun kas, modal, dan yang lainnya.

b) Nomor akun diisi dengan nomor kode yang telah ditetapkan untuk akun tersebut, misalnya akun kas dengan kode 111, akun modal dengan 311.

c) Kolom tanggal diisi dengan tanggal terjadinya transaksi. Tanggal transaksi ini sudah dicatat di dalam jurnal, maka mengisinya harus sesuai dengan tanggal jurnal.

d) Kolom keterangan diisi dengan keterangan singkat mengenai transaksi tersebut dan penjelasan singkat ini sudah dibuat dalam jurnal.

e) Kolom Ref (referensi) diisi dengan halaman jurnal dari mana transaksi tersebut dipindahkan.

f) Kolom debit dan kredit diisi dengan jumlah transaksi tersebut yang terdapat dalam jurnal.

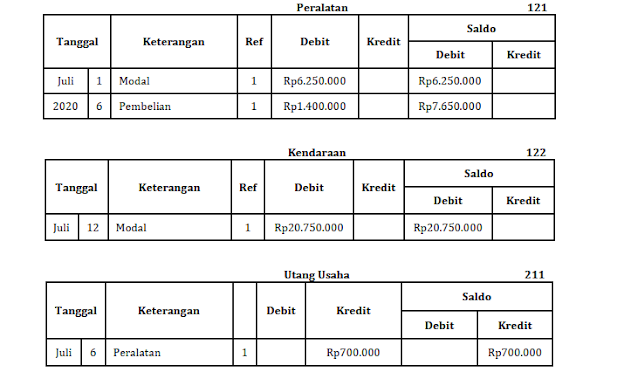

c. Langkah – Langkah Memposting Buku Besar

Setelah pencatatan transaksi pertama dalam jurnal, langkah selanjutnya melakukan pencatatan ke dalam buku besar dengan jalan memindahkan kolom debit jurnal ke buku besar sebelah debit dan kolom kredit jurnal ke buku besar sebelah kredit.

Proses memindahkan catatan dari jurnal yang telah dibuat ke dalam buku besar disebut dengan posting. Sebelum melakukan posting dari jurnal, terlebih dahulu jika terdapat saldo awal sebelum memulai kegiatan akuntansi, dilakukan pencatatan saldo-saldo akun buku besar pada awal periode ke akun buku besar yang sesuai.

Proses pemindahan dari jurnal ke buku besar (posting) dilakukan dengan cara sebagai berikut:

1) Tanggal jurnal dipindahkan pada kolom tanggal buku besar.

2) Halaman jurnal dipindahkan pada kolom Ref buku besar dengan menuliskan JU. Misalnya JU 1 berarti posting buku besar berasal dari jurnal umum halaman 1.

3) Jumlah pada jurnal dipindahkan ke buku besar sesuai dengan akun yang bersangkutan. Jumlah debit jurnal ditempatkan pada debit buku besar dan jumlah kredit jurnal ditempatkan pada kredit buku besar.

4) Kolom Ref jurnal diisi dengan nomor kode akun buku besar yang digunakan.

Contoh soal:

Agar anda lebih memahami proses pemindahbukuan (posting) akun dari jurnal umum ke buku besar, simaklah posting menggunakan data keuangan bengkel SAMARRA. Transaksi tersebut terjadi selama bulan Juli 2020.

Posting buku besar merupkan tahapan terakhir pada proses pencatatan dalam siklus akuntansi. Informasi akuntansi yang terkumpul selama proses pencatatan ini merupakan data masukan untuk proses berikutnya.

Siklus akuntansi merupakan sebuah proses yang saling terkait. Kesalahan pencatatan dapat mengakibatkan kesalahan penilaian kinerja perusahaan. Oleh karena itu, diperlukan ketelitian dan kecermatan dalam proses pencatatan agar informasi akuntansi yang diperoleh merupakan data akurat.

C. Rangkuman

❖ Perusahaan jasa adalah perusahaan yang kegiatan utamanya melayani

masyarakat di bidang jasa dan memproduksi sesuatu yang tidak berwujud (jasa).

Contoh perusahaan jasa kantor notaris, bengkel, salon, persewan mobil, travel, hotel, dan lain sebagainya.

❖ Karakteristik Perusahaan Jasa

1. Tidak berwujud, artinya tidak memiliki bentuk fisik yang nyata, tidak dapat dilihat atau diraba, hanya dapat dirasakan manfaatnya.

2. Berubah-ubah, maksudnya setiap jasa yang diperdagangkan tidak memiliki standarisasi. Semuanya tergantung pada selera konsumen.

3. Tidak dapat dipisahkan.

4. Tidak dapat disimpan.

❖ Siklus akuntansi perusahaan jasa mrupakan suatu kegiatan yang saling terkait dan tidak dapat dipisahkan. Secara umum terdiri atas tahap pencatatan, penggolongan, pengikhtisaran, dan pelaporan.

❖ Pada tahap pencatatan yang dilakukan adalah menganalisis bukti transaksi, menyusun jurnal umum, dan membuat buku besar.

❖ Pengertian Jurnal adalah suatu buku harian tempat mencatat semua transaksi – transaksi yang terjadi dalam perusahaan secara sistematis dan kronologis.

❖ Kegunaan Jurnal untuk menjembatani pencatatan transaksi dari buku harian ke akun buku besar dan mengontrol keseimbangan jumlah debit dan jumlah kredit.

❖ Fungsi Jurnal:

1. Fungsi Mencatat, jurnal merupakan tempat mencatat setiap terjadi transaksi keuangan , baik yang bersifat internal maupun transaksi eksternal.

2. Fungsi Historis, jurnal mencata transaksi perusahaan secara kronologis, berdasarkan urutan tanggal terjadinya tramsaksi.

3. Fungsi Informasi, jurnal memberikan informasi tentang peristiwa ekonomi yang terjadi dalam perusahaan.

4. Fungsi Analisis, jurnal berfungsi sebagai sarana untuk menganalisis transaksi mana yang dicatat di sisi debit dan di sisi kredit.

5. Fungsi Instruksi, jurnal bersifat memerintah untuk melakukan pencatatan akuntansi berikutnya atau posting ke buku besar.

❖ Pengertian Buku Besar adalah kumpulan dari akun-akun sejenis yang satu sama lain saling berhubungan secara sistematis. Akun buku besar merupakan formulir tempat mencatat perubahan aset, liabilitas, ekuitas, pendapatan, dan beban akibat transaksi yang terjadi di dalam perusahaan.

D. Penugasan Mandiri

Setelah Anda mempelajari materi di atas, saatnya anda berlatih dengan mengerjakan tugas mandiri secara jujur, teliti, dan rasa tanggung jawab. Selamat mengerjakan, jangan lupa berdoa sebelum memulai mengerjakan.

Berikut ini disajikan saldo berbagai akun dan transaksi-transaksi per tanggal 1 Desember 2019 untuk perusahaan DND Decoration:

E. Latihan Soal

Setelah mempelajari Kegiatan Pembelajaran 1, maka kalian harus mengukur sejauh mana pemahaman terhadap materi yang disajikan pada kegiatan tersebut.

Untuk itu kerjakanlah latihan soal di bawah ini. Pilihlah satu jawaban yang paling tepat!

1. Kolom referensi (Ref) pada buku jurnal dan buku besar ketika dilakukan posting diisi dengan....

A. Nomor halaman jurnal dan nomor bukti pencatatan

B. Nomor akun buku besar yang bersangkutan dan nomor halaman buku jurnal

C. Nomor bukti pencatatan dan nomor akun buku besar yang bersangkutan

D. Nomor urut transaksi dan nomor bukti pencatatan

E. Nomor akun buku besar yang bersangkutan dan nomor urut transaksi

2. Sumber data pencatatan buku besar adalah ....

A. Dokumen transaksi

B. Faktur pembelian

C. Neraca saldo

D. Buku harian jurnal

E. Laporan keuangan

3. Jurnal adalah buku untuk mencatat ....

A. Perubahan kekayaan

B. Semua peristiwa dalam perusahaan

C. Setiap transaksi keuangan dalam perusahaan

D. Kegiatan-kegiatan yang dilakukan perusahaan

E. Semua harta, utang, dan modal

4. Ny. Elva menyetor uangnya untuk mendirikan perusahaan jasa Salon CANTIK sebesar Rp50.000.000,00. Jurnal dari transaksi tersebut adalah ....

5. Dibayar beban listrik sebesar Rp500.000,00. Jurnal yang harus dibuat ialah ....

KEGIATAN PEMBELAJARAN 2 TAHAP PENGIKHTISARAN

A. Tujuan Pembelajaran

Setelah Kegiatan Pembelajaran 2 ini diharapkan anak-anak dapat menyusun neraca saldo dan membuat jurnal penyesuaian dengan tekun, teliti, benar, dan rapi.

B. Uraian Materi

Tahap pengikhtisaran merupakan tahap lanjut dari proses pencatatan dalam siklus akuntansi. Pengikhtisaran akuntansi bertujuan menguji kebenaran transaksi yang tercatat dalam jurnal dan akun buku besar. Proses pengikhtisaran biasanya dilakukan pada akhir periode akuntansi setelah pencatatan dan pemindahbukuan dikerjakan.

Tahap pengikhtisaran siklus akuntansi dimulai dengan menyusun neraca saldo yang bersumber dari buku besar. Akun-akun dalam buku besar merupakan akun sementara, artinya akun-akun tersebut belum menunjukkan jumlah yang sebenarnya pada akhir periode akuntansi. Oleh karena itu, diperlukan jurnal penyesuaian untuk menunjukkan saldo akun yang sebenarnya.

1. Neraca Saldo

a. Pengertian Neraca Saldo

Neraca saldo merupakan daftar terperinci yang berisi saldo-saldo pada buku besar yang disusun di akhir periode akuntansi. Fungsinya untuk memastikan setiap transaksi berada pada nilai dan posisi yang benar. Sumber penyusunan neraca saldo adalah buku besar.

Berikut bentuk kolom neraca saldo:

Keterangan:

(1) Kolom nomor akun diisi dengan nomor kode akun.

(2) Kolom nama akun diisi dengan nama akun sesuai dengan urutan nomor akun.

(3) Kolom debit diisi dengan jumlah saldo akun yang bersaldo debit.

(4) Kolom kredit diisi dengan jumlah saldo akun yang bersaldo kredit.

b. Langkah-Langkah Menyusun Neraca Saldo

Penyusunan neraca saldo didasarkan pada saldo akun yang terdapat pada buku besar sehingga penyusunan neraca saldo harus memperhatikan bentuk buku besarnya.

Penyusunan neraca saldo sebagai berikut:

1) Menghitung saldo tiap-tiap akun buku besar.

2) Menyusun saldo tiap-tiap akun buku besar dalam neraca saldo sesuai nomor kode akun dan tingkat likuiditas.

Contoh penyusunan neraca saldo tampak dari Bengkel SAMARRA MOTOR pada periode Juli 2020 yang disajikan sebagai berikut:

c. Jurnal Penyesuaian

Penyusunan neraca saldo biasanya dilakukan setiap akhir bulan atau pada akhir periode akuntansi. Saldo akun pada neraca saldo merupakan ringkasan dari pencatatan akuntansi dalam periode akuntansi. Apakah data pada neraca saldo dapat digunakan untuk menyusun laporan keuangan? Pada akhir periode belum semua akun dalam neraca saldo menunjukkan akun sebenarnya. Misalnya akun pendapatan dan beban belum menunjukkan jumlah pendapatan dan beban yang sebenarnya selama periode bersangkutan.

Mungkin selama berjalannya waktu dalam satu periode akuntansi telah

terjadi perubahan-perubahan yang belum dicatat.

Oleh karena itu, perusahaan perlu menyesuaikan perubahan akun yang berada pada neraca saldo ini dengan membuat jurnal penyesuaian agar menunjukkan kondisi sebenarnya.

1) Pengertian Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang tidak didasarkan pada aktivitas transaksi, tetapi didasarkan pada perhitungan atau keterangan tertentu seperti beban penyusutan gedung, beban sewa gedung, dan utang gaji.

2) Tujuan Jurnal penyesuaian

a) Membuat setiap akun riil (akun aset, liabilitas, dan ekuitas) menunjukkan jumlah sebenarnya pada akhir periode akuntansi.

b) Membuat setiap akun nominal (pendapatan dan beban) menunjukkan jumlah pendapatan dan beban yang betul terjadi pada akhir periode akuntansi.

3) Pencatatan Jurnal Penyesuaian

Dalam perusahaan jasa ada tujuh kejadian yang sering terjadi dan memerlukan penyesuaian pada akhir periode akuntansi. Akun-akun yang memerlukan penyesuaian sebagai berikut:

a) Perlengkapan

Perlengkapan adalah barang yang digunakan perusahaan untuk kegiatan operasional yang habis dipakai kurang dari satu tahun (dalam satu periode akuntansi). Perlengkapan yang sudah terpakai akan menjadi beban pada akhir periode akuntansi.

Perhatikan contoh berikut!

Pada tanggal 4 Mei 2019 Clean n Fresh Laundry membeli perlengkapan sebesar Rp900.000,00 secara tunai. Pada tanggal 31 Desember 2019 perlengkapan yang tersisa sebesar Rp100.000,00. Artinya, perlengkapan yang habis dipakai dalam satu periode akuntansi sebesar Rp900.000,00 – Rp100.000,00 = Rp800.000,00.

Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Beban perlengkapan Rp800.000,00

Perlengkapan Rp800.000,00

b) Penyusutan Aset Tetap

Aset tetap adalah aset berwujud yang siap digunakan dalam operasional perusahaan dan digunakan lebih dari satu tahun. Contoh aset tetap adalah peralatan usaha, kendaraan, mesin, dan gedung. Aset tetap mengalami penyusutan atau berkurangnya kemampuan untuk memberikan manfaat ekonomi secara berangsur-angsur.

Perhatikan contoh berikut!

Pada tanggal 2 Mei 2019 pada neraca saldo Clean n Fresh Laundry terdapat akun peralatan usaha sebesar Rp12.000.000,00. Perusahaan menetapkan penyusutan peralatan sebesar 10% per tahun. Jadi, penyusutan peralatansebesar 8/12 x 10% x Rp12.000.000,00 = Rp800.000,00.

Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Beban penyusutan peralatan Rp800.000,00

Akumulasi penyusutan peralatan Rp800.000,00

c) Beban dibayar di muka

Beban dibayar di muka adalah transaksi yang pada awalnya dianggap sebagai harta (aset), tetapi menjadi beban pada kemudian hari. Beban ini merupakan harta perusahaan yang pada masa depan akan memberikan manfaat. Contoh akun beban dibayar di muka adalah sewa dibayar di muka, asuransi dibayar di muka, iklan dibayar di muka, dan bunga dibayar di muka.

Pencatatan jurnal penyesuaian akun beban dibayar di muka dapat dilakukan dalam dua cara yaitu:

1) Dicatat sebagai harta (Pendekatan Posisi Kuangan)

Berikut ini merupakan contoh transaksi pembayaran sewa dibayar di muka. Pada tanggal 1 Maret 2019, Clean n Fresh Laundry membayar sewa tempat usaha sebesar Rp6.000.000,00 untuk masa satu tahun.

Pada saat transaksi pembayaran sewa, pencatatan pada jurnal umum dilakukan dengan cara mendebit akun sewa dibayar di muka dan mengkredit akun kas. Pencatatan jurnal umum pada tanggal 1 Maret 2019 sebagai berikut:

Sewa dibayar di muka Rp6.000.000,00

Kas Rp6.000.000,00

Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan cara mendebit akun beban sewa dan mengkredit akun sewa dibayar di muka. Sewa yang telah menjadi beban hingga tanggal 31 Desember 2019 adalah 10 bulan (1 Maret – 31 Desember 2019).

Jumlah beban sewa sebesar 10/12 x Rp6.000.000,00 = Rp5.000.000,00.

Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Beban sewa Rp5.000.000,00

Sewa dibayar di muka Rp5.000.000,00

2) Dicatat sebagai beban (Pendekatan Laba Rugi)

Jika transaksi di atas dicatat sebagai beban, transaksi dicatat pada jurnal

umum dengan mendebit akun beban sewa dan mengkredit akun kas.

Pencatatan jurnal umum pada tanggal 1 Maret 2019 sebagai berikut:

Beban sewa Rp6.000.000,00

Kas Rp6.000.000,00

Untuk membuat jurnal penyesuaian, terlebih dahulu harus menentukan

bagian sewa yang masih harus menjadi sewa dibayar di muka pada akhir

periode akuntansi (Januari – Februari 2020 = 2 bulan) yaitu 2/12 x

Rp6.000.000,00 = Rp1.000.000,00.

Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan

mendebit sewa dibayar di muka dan mengkredit beban sewa.

Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Sewa dibayar di muka Rp1.000.000,00

Beban sewa Rp1.000.000,00

d) Pendapatan Diterima Di Muka

Pendapatan diterima di muka merupakan transaksi yang dicatat sebagai utang, tetapi akan menjadi pendapatan pada kemudian hari. Pendapatan ini muncul karena perusahaan telah menerima pembayaran atas suatu pekerjaan, tetapi belum menyelesaikan pekerjaan tersebut. Contoh pendapatan diterima di muka adalah sewa diterima di muka, asuransi diterima di muka, dan bunga diterima di muka.

Penyesuaian akun pendapatan diterima di muka bisa dilakukan dengan dua cara sebagai berikut:

1) Dicatat sebagai utang (Pendekatan Posisi Kuangan)

Berikut merupakan contoh transaksi penerimaan sewa diterima di muka.

Pada tanggal 1 April 2019 CV Jasa Kios menerima pendapatan sewa atas kios untuk masa satu tahun senilai Rp7.500.000,00. Jika dicatat sebagai utang, transaksi dicatat pada jurnal umum dengan mendebit akun kas dan mengkredit akun sewa diterima di muka. Pencatatan jurnal umum pada tanggal 1 April 2019 sebagai berikut:

Kas Rp7.500.000,00

Sewa diterima di muka Rp. 7500.000,00

Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan cara mendebit akun sewa diterima di muka dan mengkredit akun

pendapatan sewa. Bagian sewa yang telah menjadi pendapatan adalah 9

bulan (1 April – 31 Desember 2019) sebesar 9/12 x Rp7.500.000,00 =

Rp5.625.000,00. Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Sewa diterima di muka Rp5.625.000,00

Pendapatan sewa Rp5.625.000,00

2) Dicatat sebagai pendapatan (Pendekatan Laba Rugi)

Jika transaksi di atas dicatat sebagai pendapatan, transaksi dicatat pada jurnal umum dengan mendebit akun kas dan mengkredit akun pendapatan sewa. Pencatatan jurnal umum pada tanggal 1 April 2019 sebagai berikut:

Kas Rp7.500.000,00

Pendapatan sewa Rp7.500.000,00

Untuk membuat jurnal penyesuaian, terlebih dahulu harus menentukan bagian pendapatan yang masih menjadi sewa diterima di muka pada akhir periode akuntansi 31 Desember 2019, yaitu Januari – Maret 2020 = 3 bulan, sebesar 3/12 x Rp7.500.000,00 = Rp1.875.000,00.

Penyusunan jurnal penyesuaian atas transaksi tersebut dilakukan dengan mendebit akun pendapatan sewa dan mengkredit akun sewa diterima di muka. Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Pendapatan sewa Rp1.875.000,00

Sewa diterima di muka Rp1.875.000,00

e) Beban Yang Masih Harus Dibayar (Utang Beban)

Beban yang masih harus dibayar (utang beban) adalah beban yang sudah menjadi kewajiban ditinjau dari segi waktu (jatuh tempo), tetapi perusahaan belum melakukan pembayaran. Contohnya adalah gaji yang masih harus dibayar dan bunga yang masih harus dibayar.

Misalnya, suatu perusahaan menetapkan pembayaran gaji pada tanggal 1 Desember 2019 kepada empat karyawan sebesar Rp8.000.000,00. Selama bulan Desember, ada seorang karyawan yang belum mengambil gaji sebesar Rp2.000.000,00. Hal ini berarti perusahaan memiliki utang gaji kepada karyawan yang bersangkutan. Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Beban gaji Rp2.000.000,00

Utang gaji Rp2.000.000,00

f) Pendapatan Yang Masih Harus Diterima (Piutang Pendapatan)

Pendapatan yang masih harus diterima atau piutang pendapatan adalah pendapatan yang sudah menjadi hak perusahaan, tetapi belum diterima pembayarannya hingga akhir periode akuntansi. Meskipun belum menerima uang, pada akhir periode perusahaan akan mencatat pendapatan tersebut sebagai penghasilan karena perusahaan telah memberikan jasanya.

Piutang bunga dan piutang sewa merupakan contoh pendapatan yang harus diterima. Misalnya pada tanggal 13 Desember 2019 persewaan mobil BARESH menyewakan mobil selama satu minggu senilai Rp2.500.000,00.

Akan tetapi, hingga pada tanggal 31 Desember 2019 perusahaan tersebut belum menerima pelunasan. Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Piutang sewa Rp2.500.000,00

Pendapatan sewa Rp2.500.000,00

g) Piutang Tidak Tertagih

Piutang tidak tertagih adalah resiko akibat tidak tertagihnya piutang perusahaan karena pelanggan tidak melakukan pembayaran. Transaksin piutang tidak tertagih diperlakukan sebagai beban. Misalnya Clean n Fresh Laundry menetapkan 5% sebagai piutang tidak tertagih atas piutang usaha sebesar Rp9.000.000,00. Perhitungan piutang tidak tertagih adalah 5% x Rp9.000.000,00 = Rp450.000,00.

Jurnal penyesuaian pada tanggal 31 Desember 2019 sebagai berikut.

Beban kerugian piutang Rp450.000,00

Cadangan kerugian piutang Rp450.000,00

4) Bentuk Jurnal Penyesuaian

C. Rangkuman

❖ Tahap pengikhtisaran siklus akuntansi dimulai dengan menyusun neraca saldo yang bersumber dari buku besar.

❖ Neraca saldo merupakan daftar terperinci yang berisi saldo-saldo pada buku besar yang disusun di akhir periode akuntansi.

❖ Fungsi neraca saldo untuk memastikan setiap transaksi berada pada nilai dan posisi yang benar.

❖ Langkah penyusunan neraca saldo yaitu:

a. Menghitung saldo tiap-tiap buku besar.

b. Menyusun saldo tiap-tiap akun buku besar dalam neraca saldo sesuai nomor kode akun dan tingkat likuiditas.

❖ Pengertian Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang tidak didasarkan pada aktivtas transaksi, tetapi didasarkan pada perhitungan atau keterangan tertentu seperti beban penyusutan gedung, beban sewa gedung, dan utang gaji.

❖ Tujuan Jurnal penyesuaian

a. Membuat setiap akun riil (akun aset, liabilitas, dan ekuitas) menunjukkan jumlah sebenarnya pada akhir periode akuntansi.

b. Membuat setiap akun nominal (pendapatan dan beban) menunjukkan jumlah pendapatan dan beban yang betul terjadi pada akhir periode akuntansi.

❖ Penyusunan Jurnal Penyesuaian:

D. Penugasan Mandiri

Data penyesuaian pada tanggal 31 Desember 2019 sebagai berikut:

a. Surat-surat berharga yang dimiliki berupa obligasi nilai nominal Rp1.500.000,00 dengan bunga 20%, bunga dibayar tiap tanggal 1 September dan 1 Maret.

b. Persediaan perlengkapan tersisa sebesar Rp1.200.000,00.

c. Asuransi dibayar di muka pada tanggal 1 November 2019 untuk jangka waktu 1 tahun.

d. Kendaraan disusutkan Rp400.000,00 per tahun.

e. Peralatan seharga Rp4.000.000,00 disusutkan 10% per tahun.

f. Pendapatan diterima di muka sebesar Rp2.400.000,00 berasal dari kontrak penyelesaian taman dan dekorasi rumah di Bogor Residence untuk 4 rumah dengan harga sama untuk masing-masing rumah. Sampai tanggal 31 Desember 2019 baru diselesaikan 3 rumah.

g. Gaji karyawan yang masih harus dibayar Rp200.000,00.

Dari data tersebut buatlah jurnal penyesuaiannya! Kerjakan tugas mandiri ini dengan jujur, teliti, dan rasa tanggungjawab!

E. Latihan Soal

Setelah mempelajari Kegiatan Pembelajaran 2, Anda harus mengukur sejauh mana pemahaman terhadap materi yang disajikan pada kegiatan tersebut. Untuk itu kerjakanlah latihan soal di bawah ini. Pilihlah satu jawaban yang paling tepat!

1. Golongan akun yang dicatat dalam neraca saldo adalah ....

A. Akun riil

B. Akun nominal

C. Akun riil dan nominal

D. Akun riil dan nominal yang bersaldo debit

E. Akun riil dan nominal yang mempunyai saldo

2. Sumber pencatatan neraca saldo ialah ....

A. jurnal

B. bukti transaksi

C. data penyesuaian

D. saldo akun buku besar

E. penjumlahan buku besar

3. Jurnal penyesuaian untuk menyesuaikan beban gaji yang belum dibayar sebesar Rp2.700.000,00 pada akhir periode adalah ....

4. Saldo akun iklan dibayar di muka sebesar Rp900.000, jumlah sebesar itu dibayarkan kepada stasiun radio swasta untuk 10 kali siaran. Sampai akhir periode baru disiarkan 6 kali, maka jurnal penyesuaiannya adalah ....

5. Pada tanggal 1 Juni 2019 persewaan mobil CEPAT menerima pendapatan jasa untuk masa satu tahun sebesar Rp30.000.000,00. Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 2019 apabila dicatat sebagai pendapatan adalah ....

KEGIATAN PEMBELAJARAN 3 KERTAS KERJA (WORKSHEET)

A. Tujuan Pembelajaran

Setelah Kegiatan Pembelajaran 3 ini diharapkan anak-anak dapat menyusun kertas kerja dengan teliti dan benar.

B. Uraian Materi

Setelah menyusun neraca saldo, kemudian melakukan penyesuaian terhadap beberapa akun, maka diperlukan pembuatan kertas kerja (worksheet) atau biasa juga disebut neraca lajur sebagai alat bantu untuk menyusun laporan keuangan.

1. Pengertian Kertas Kerja

Kertas kerja atau neraca lajur adalah selembar kertas berkolom-kolom yang dipergunakan untuk membantu menggabungkan seluruh data akuntansi pada akhir periode akuntansi. Kertas kerja berfungsi sebagai alat bantu dalam menyusun laporan keuangan.

2. Tujuan penyusunan kertas kerja yaitu:

a. Memudahkan penyusunan laporan keuangan.

b. Menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum menyusun laporan

keuangan yang formal.

c. Mempermudah menemukan kesalahan yang mungkin dilakukan dalam

membuat jurnal penyesuaian.

3. Prosedur penyusunan kertas kerja sebagai berikut:

a. Memasukkan saldo-saldo yang terdapat dalam neraca saldo ke kolom Neraca Saldo.

b. Memasukkan jurnal-jurnal penyesuaian ke dalam kolom Penyesuaian.

c. Mengisi kolom Neraca Saldo Disesuaikan dengan cara menjumlahkan atau mencari selisih antara kolom Neraca Saldo dengan kolom Penyesuaian. Jika sejenis (misal, debit bertemu debit atau kredit bertemu kredit) maka dijumlahkan dan ditulis di kolom yang sejenis. Sedang jika berbeda jenis (misal, debit bertemu kredit atau kredit bertemu debit) maka dikurangkan dan hasilnya ditulis di kolom yang angkanya lebih besar.

d. Memindahkan jumlah-jumlah yang ada dalam kolom Neraca Saldo Disesuaikan ke dalam kolom Laba Rugi dan kolom Laporan Posisi Keuangan/Neraca.

1) Untuk akun Nominal atau Laba Rugi yakni akun pendapatan dan beban harus dipindahkan ke dalam kolom Laba Rugi.

2) Untuk akun Riil yakni aset, liabilitas, dan ekuitas harus dipindahkan ke dalam kolom Laporan Posisi Keuangan /Neraca.

e. Menjumlahkan kolom Laba Rugi dan Posisi Keuangan/Neraca.

1) Jika dalam kolom Laba Rugi lebih besar sebelah kredit, maka selisih akan ditulis di kolom debit sehingga hasil akhir angka akan balance/seimbang.

Kondisi ini berarti Laba. Dan pada kolom Posisi Keuangan selisih akan ditulis pada kolom kredit dengan angka yang sama.

2) Jika dalam kolom Laba Rugi lebih besar sebelah debit, maka selisih akan ditulis dikolom kredit sehingga hasil akhir akan balance/seimbang. Kondisi ini berarti Rugi. Dan pada kolom Posisi Keuangan selisihnya akan ditulis di kolom debit dengan angka yang sama.

4. Bentuk Kertas Kerja

5. Contoh Kertas Kerja

Data yang digunakan untuk membuat jurnal penyesuaian sebagai berikut:

a. Berdasarkan hasil penilaian akhir, nilai perlengkapan yang tersisa sebesar Rp25.000,00.

b. Peralatan kantor disusutkan sebesar 5%.

c. Sewa sebesar Rp2.400.000,00 untuk masa satu tahun terhitung mulai bulan Mei 2019

d. Gaji karyawan yang belum dibayar sebesar Rp300.000,00.

e. Bunga yang masih harus diterima sebesar Rp75.000,00.

Berikut ini penjelasan ayat jurnal penyesuaian:

a. Pada neraca saldo, nilai perlengkapan sebesar Rp100.000,00 sedangkan data penyesuaian menunjukkan jumlah yang tersisa Rp25.000,00. Artinya perlengkapan yang terpakai Rp100.000,00 – Rp25.000,00 = Rp75.000,00.

b. Harga peralatan kantor di neraca saldo Rp4.000.000,00. Data jurnal

penyesuaian menyebutkan penyusutan sebesar 5%. Jadi, jumlah disusutkan adalah Rp4.000.000,00 x 5% = Rp200.000,00.

c. Sewa 1 tahun Rp2.400.000, jika terhitung mulai Mei 2019 berarti sewa yang sudah terpakai hingga Desember adalah 8 bulan sebesar 8/12 x Rp2.400.000,00 = Rp1.600.000,00.

d. Dicatat utang gaji yang belum dibayar Rp300.000,00.

e. Dicatat piutang bunga yang masih harus diterima Rp75.000,00.

Berdasarkan data neraca saldo dan jurnal penyesuaian Kantor Akuntan Dimas, S.E., M.Ak. maka disusunlah kertas kerja sebagai berikut:

C. Rangkuman

❖ Kertas kerja adalah format berkolom-kolom yang dipergunakan untuk membantu menggabungkan seluruh data akuntansi pada akhir periode akuntansi dalam rangka membantu menyusun laporan keuangan.

❖ Tujuan penyusunan kertas kerja di antaranya:

a. Memudahkan penyusunan laporan keuangan

b. Menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum menyusun laporan

keuangan yang formal.

c. Mempermudah menemukan kesalahan yang mungkin dilakukan dalam

membuat jurnal penyesuaian.

D. Penugasan Mandiri

Berikut ini disajikan data neraca saldo dan jurnal penyesuaian perusahaan jasa TERANG ABADI:

Diminta:

Berdasarkan data neraca saldo dan jurnal penyesuaian di atas susunlah Kertas Kerja dengan jujur, teliti, benar, dan rapi!

E. Latihan Soal

Setelah mempelajari Kegiatan Pembelajaran 3, Anda harus mengukur sejauh mana pemahaman terhadap materi yang disajikan pada kegiatan tersebut.

Untuk itu kerjakanlah latihan soal di bawah ini. Pilihlah satu jawaban yang paling tepat!

1. Tujuan penyusunan kertas kerja adalah untuk memudahkan dalam ....

A. memposting transaksi

B. menyusun neraca saldo

C. menyusun laporan keuangan

D. menyusun jurnal penyesuaian

E. mengoreksi jurnal umum

2. Kolom neraca saldo disesuaikan dalam kertas kerja berisi ....

A. hasil koreksi neraca saldo

B. hasil koreksi penyesuaian

C. hasil penambahan neraca saldo dengan penyesuaian

D. hasil pengurangan neraca sado dengan penyesuaian

E. hasil koreksi neraca saldo dengan penyesuaian

3. Data pada kolom neraca saldo perlengkapan sebesar Rp670.000,00 (D) dan di kolom penyesuaian sebesar Rp200.000,00 (K) maka di kolom neraca saldo disesuaikan perlengkapan akan tertulis ....

A. Rp470.000 (D)

B. Rp470.000 (K)

C. Rp870.000 (D)

D. Rp870.000 (K)

E. Rp200.000 (D)

4. Berikut akun-akun yang ada di kolom Laba Rugi pada Kertas Kerja ....

A. Pendapatan, Kas, Beban Gaji, Beban Sewa

B. Pendapatan, Beban sewa, Beban gaji, Beban perlengkapan

C. Pendapatan, Beban sewa, Beban gaji, Utang usaha

D. Pendapatan, Utang bank, Kas, beban gaji

E. Pendapatan, Perlengkapan, Beban sewa, Kas

5. Kolom Laporan Posisi Keuangan dalam kertas kerja berisi akun-akun ....

A. Utang, Pendapatan jasa, Beban sewa, Kas

B. Kas, Perlengkapan, Beban Sewa, Utang gaji

C. Piutang, Sewa dibayar di muka, Kas, Beban gaji

D. Kas, Piutang, Perlengkapan, Sewa Dibayar Di Muka

E. Peralatan, Akumulasi penyusutan peralatan, Kas, Pendapatan

KEGIATAN PEMBELAJARAN 4 TAHAP PELAPORAN

A. Tujuan Pembelajaran

Setelah Kegiatan Pembelajaran 4 ini diharapkan anak-anak dapat menyusun Laporan Keuangan dengan menggunakan data yang bersumber dari kertas kerja dengan tekun, teliti, benar, dan rapi.

B. Uraian Materi

Setiap perusahaan wajib melaporkan kinerja keuangan dalam bentuk informasi akuntansi. Pelaporan keuangan merupakan tahap terakhir siklus akuntansi. Dari laporan keuangan dapat diketahui kinerja perusahaan selama satu periode akuntansi. Laporan keuangan merupakan bentuk pertanggungjawaban pengelolaan sebuah perusahaan.

Jika disajikan secara akurat dan tepat waktu, laporan keuangan dapat diandalkan dan dapat diperbandingan. Pada kegiatan pembelajaran kali ini akan dibahas tentang laporan keuangan yang terdiri atas:

1. Laporan Laba Rugi

2. Laporan Perubahan Ekuitas

3. Laporan Posisi Keuangan (Neraca)

Berikut masing-masing penjelasannya.

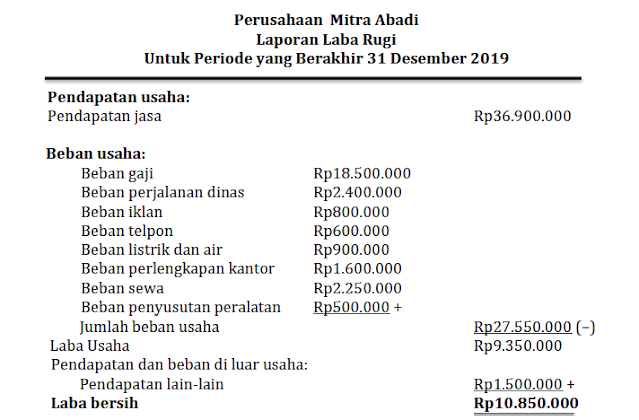

1. Laporan Laba Rugi

a. Pengertian

Laporan laba rugi merupakan laporan yang disusun secara sistematis tentang kinerja sebuah perusahaan berupa informasi pendapatan yang diperoleh dan beban yang dikeluarkan perusahaan selama satu periode akuntansi. Dengan membandingkan jumlah pendapatan dan jumlah beban, dapat diketahui sebuah perusahaan mengalami laba atau rugi.

b. Komponen Laporan Laba Rugi

Laporan laba rugi menyajikan pendapatan dan beban selama satu periode akuntansi.

1) Pendapatan (Revenue)

Terdiri atas pendapatan usaha dan pendapatan di luar usaha. Pendapatan usaha adalah pendapatan yang diperoleh perusahaan dari kegiatan utama perusahaan. Pendapatan di luar usaha merupakan pendaatan yang berasal dari kegiatan di luar usaha utama, misalnya bunga bank dan deviden.

2) Beban (Expense)

Beban merupakan biaya yang dikeluarkan perusahaan dalam rangka

memperoleh hasil ekonomis.

c. Bentuk Laporan Laba rugi

1) Bentuk Single Step (Bentuk Langsung)

2) Bentuk Multiple Step (Bentuk Bertahap)

2. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekiutas suatu perusahaan selama satu periode akuntansi.

Komponen Laporan Perubahan Ekuitas meliputi Modal awal, Investasi tambahan, Laba atau rugi bersih, Prive, dan Modal akhir.

3. Laporan Posisi Keuangan

Laporan posisi keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan, yakni laporan besarnya aset, liabilitas, dan ekuitas perusahaan pada tanggal tertentu (akhir periode akuntansi).

C. Rangkuman

❖ Pelaporan keuangan merupakan tahap terakhir siklus akuntansi.

❖ Laporan keuangan utama terdiri atas:

1. Laporan Laba Rugi

2. Laporan Perubahan Ekuitas

3. Laporan Posisi Keuangan (Neraca)

❖ Laporan laba rugi merupakan laporan yang disusun secara sistematis tentang kinerja sebuah perusahaan berupa informasi pendapatan yang diperoleh dan beban yang dikeluarkan perusahaan selama satu periode akuntansi.

❖ Komponen Laporan laba rugi adalah pendapatan dan beban selama satu periode akuntansi.

❖ Pendapatan (Revenue)

Terdiri atas pendapatan usaha dan pendapatan di luar usaha. Pendapatan usaha adalah pendapatan yang diperoleh perusahaan dari kegiatan utama perusahaan.

Pendapatan di luar usaha merupakan pendaatan yang berasal dari kegiatan di luar usaha utama, misalnya bunga bank dan deviden.

❖ Beban (Expense)

Beban merupakan biaya yang dikeluarkan perusahaan dalam rangka

memperoleh hasil ekonomis.

❖ Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekiutas suatu perusahaan selama satu periode akuntansi.

❖ Laporan posisi keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan, yakni laporan besarnya aset, liabilitas, dan ekuitas perusahaan pada tanggal tertentu (akhir periode akuntansi).

D. Penugasan Mandiri

Dengan menggunakan data kertas kerja di bawah ini susunlah laporan keuangan Kantor Akuntan Dimas, S.E., M.Ak. dengan tekun, teliti, benar, dan rapi. Laporan yang harus dibuat:

1. Laporan Laba Rugi

2. Laporan Perubahan Ekuitas

3. Laporan Posisi Keuangan (Neraca)

E. Latihan Soal

Setelah mempelajari Kegiatan Pembelajaran 4, anak-anak harus mengukur sejauh mana pemahaman terhadap materi yang disajikan pada kegiatan tersebut.

Untuk itu kerjakanlah latihan soal di bawah ini. Pilihlah satu jawaban yang paling tepat!

1. Jika dalam periode yang sama total aset meningkat Rp32.000.000,00 dan total liabilitas meningkat Rp12.000.000,00. Jumlah ekuitas pemilik dalam periode tersebut adalah ....

A. naik Rp32.000.000,00

B. naik Rp8.000.000,00

C. turun Rp8.000.000,00

D. naik Rp20.000.000,00

E. naik Rp12.000.000,00

2. Dalam suatu laporan keuangan awal bulan diketahui data sebagai berikut:

Aset lancar Rp5.255.000,00

Aset tetap Rp57.500.000,00

Ekuitas Rp55.500.000,00

Maka besarnya liabilitas adalah ....

A. Rp2.500.000,00

B. Rp2.000.000,00

C. Rp5.255.000,00

D. Rp7.255.000,00

E. Rp55.500.000,00

3. Unsur-unsur laporan keuangan yang berkaitan langsung dengan pengukuran kinerja keuangan perusahaan adalah ....

A. Aset dan Penghasilan

B. Pendapatan dan Beban

C. Liabilitas dan Beban

D. Aset, Liabilitas, dan Ekuitas

E. Penghasilan, Beban, dan Ekuitas

4. Pendapatan perusahaan Rp20.000.000,00 Beban usaha Rp7.000.000,00. Prive Rp3.000.000,00 jika ekuitas awal Rp55.000.000,00 maka ekuitas akhir adalah ....

A. Rp79.000.000,00

B. Rp65.000.000,00

C. Rp55.000.000,00

D. Rp50.000.000,00

E. Rp45.000000,00

5. Pada kolom laba rugi di dalam kertas kerja menunjukkan saldo (D) Rp15.000.000,00 dan saldo (K) Rp20.000.000,00. Dari data tersebut menunjukkan bahwa perusahaan tersebut mengalami ....

A. Rugi Rp35.000.000,00

B. Laba Rp35.000.000,00

C. Rugi Rp5.000.000,00

D. Laba Rp5.000.000,00

E. Rugi Rp10.000.000,00

PENILAIAN AKHIR HARIAN BAB III SIKLUS AKUNTANSI PERUSAHAAN JASA

Pilihlah jawaban yang paling tepat dengan memilih pada salah satu huruf A, B, C, D, atau E di depan jawaban yang anda anggap paling benar!

1. Sumber pencatatan neraca saldo adalah ....

A. Transaksi

B. Jurnal

C. Buku besar

D. Dokumen sumber

E. Laporan keuangan

2. Elva membeli perlengkapan salon kecantikan dari Toko Tiga Dara sebesar Rp2.500.000,00 Transaksi tersebut termasuk transaksi....

A. Intern

B. Ekstern

C. Modal

D. Usaha

E. Dagang

3. Salah satu kegunaan kertas kerja ialah ....

A. mempermudah penyusunan laporan keuangan

B. membuktikan kebenaran laporan keuangan

C. mengoreksi kesalahan pada saat mencatat transaksi

D. mengoreksi kesalahan pada saat memposting jurnal

E. menyediakan informasi bagi pihak ekstern

4. Diketahui modal akhir Rp2.200.000,00 rugi Rp300.000,00 dan pengabilan prive Rp200.000,00. Modal awal adalah sebesar ....

A. Rp1.700.000,00

B. Rp2.100.000,00

C. Rp2.300.000,00

D. Rp2.400.000,00

E. Rp2.700.000,00

5. Jika akun sewa dibayar di muka sebelum penyesuaian pada akhir bulan memiliki saldo debit Rp16.000.000,00 merupakan pembayaran yang dilakukan pada hari pertama bulan itu, dan jika sewa bulanan adalah Rp4.000.000,00 jumlah sewa dibayar di muka yang akan muncul di neraca pada akhir bulan setelah penyesuaian adalah ....

A. Rp0,00

B. Rp4.000.000,00

C. Rp8.000.000,00

D. Rp12.000.000,00

E. Rp16.000.000,00

6. Pada tanggal 1 November 2019 dibayar iklan untuk masa 3 bulan sebesar Rp600.000,00. Saat membayar didebitkan akun beban iklan. Jurnal penyesuaian per 31 Desember 2019 adalah ....

7. Setelah selesai membuat jurnal penyesuaian, langkah berikutnya dalam siklus akuntansi perusahaan jasa adalah ....

A. menyusun jurnal penutup

B. menyusun laporan keuangan

C. menyusun kertas kerja

D. menyusun neraca saldo

E. menyusun jurnal pembalik

8. Sebuah perusahaan membeli komputer untuk peralatan kantor seharga Rp10.000.000,00 uang muka sebesar Rp4.000.000,00 dan sisanya dibayar dengan wesel tanpa bunga. Pencatatan yang benar untuk transaksi tersebut adalah ....

A. Peralatan kantor (D) dan Kas (K) Rp10.000.000,00

B. Peralatan kantor (D) dan utang wesel (K) Rp4.000.000,00

C. Utang wesel (D) Rp6.000.000,00 dan Kas (K) Rp4.000.000,00

D. Peralatan kantor (D) Rp10.000.000,00 dan Utang wesel (K) Rp6.000.000,00

E. Peralatan kantor (D) Rp10.000.000,00 Kas (K) Rp4.000.000,00 dan Utang wesel (K) Rp6.000.000,00

9. Pada tanggal 7 Januari 2020, perusahaan membayar sebagian sewa gedung sebesar Rp3.000.000,00 dari jumlah keseluruhan beban sewa sebesar Rp7.000.000,00 Pencatatan transaksi tersebut dalam jurnal umum adalah ....

A. Kas (D) Rp3.000.000,00; Utang usaha (K) Rp4.000.000,00; Beban sewa (K) Rp7.000.000,00

B. Beban sewa (D) Rp4.000.000,00; Kas (K) Rp3.000.000,00; Utang usaha (K) Rp7.000.000,00

C. Beban sewa (D) Rp7.000.000,00; Kas (K) Rp3.000.000,00; Utang usaha (K) Rp4.000.000,00

D. Beban sewa (D) Rp4.000.000,00; Utang usaha (K) Rp4.000.000,00

E. Beban sewa (D) Rp3.000.000,00; Kas (K) Rp3.000.000,00

10. Di bawah ini jurnal transaksi suatu perusahaan.

Beban gaji Rp1.200.000,00

Kas Rp1.200.000,00

Posting yang tepat dari jurnal umum di atas ke buku besar adalah ....

A. Kas (D) Rp1.200.000,00; Modal (K) Rp1.200.000,00

B. Beban gaji (D) Rp1.200.000,00; Kas (K) Rp1.200.000,00

C. Beban gaji (D) Rp1.200.000,00; Modal (K) Rp1.200.000,00

D. Modal (D) Rp1.200.000,00; beban gaji (K) Rp1.200.000,00

E. Kas (D) Rp1.200.000,00; Beban gaji (K) Rp1.200.000,00

11. Transaksi yang tidak dicatat dalam jurnal penyesuaian adalah ....

A. Peralatan

B. Beban dibayar di muka

C. Pendapatan diterima di muka

D. Beban yang masih harus dibayar

E. Pendapatan yang masih harus diterima

12. Nerada Saldo (sebagian) Salon “Cantika”:

Data Penyesuaian 31 Desember 2019

a. Perlengkapan yang tersisa Rp50.000,00.

b. Sewa dibayar 3 Agustus 2019 untuk satu tahun.

Dari data di atas disusun kertas kerja sebagai berikut:

Penyusunan kertas kerja yang tepat terdapat pada nomor ....

A. (1), (2), dan (3)

B. (1), (3), dan (5)

C. (2), (3), dan (6)

D. (3), (4), dan (5)

E. (3), (5), dan (6)

13. Perhatikan data perusahaan berikut:

Laba usaha perusahaan sebesar ....

A. Rp225.000,00

B. Rp240.000,00

C. Rp165.000,00

D. Rp130.000,00

E. Rp65.000,00

14. Laporan posisi keuangan adalah daftar yang memuat aset, liabilitas, dan ekuitas suatu perusahaan pada saat tertentu. Berikut ini adalah pernyataan benar, kecuali ....

A. Aset atau sumber daya adalah kekayaan yang dimiliki perusahaan

B. Aset atau kekayaan merupakan sumber pendapatan perusahaan di masa yang akan datang

C. Liabilitas atau sering disebut kewajiban adalah hak para kreditur atas kekayaan perusahaan

D. Laporan posisi keuangan merupakan daftar yang menunjukkan tentang sumber daya yang dimiliki perusahaan beserta sumber-sumbernya

E. Ekuitas adalah hak milik perusahaan atas kekayaan perusahaan

15. Data neraca perusahaan ALIBABA sebagai berikut:

Dari data tersebut agar laporan posisi keuangan seimbang maka diperlukan akun peralatan ....

A. Rp210.000.000,00 dan akumulasi penyusutan peralatan Rp30.000.000,00

B. Rp180.000.000,00 dan akumulasi penyusutan peralatan Rp30.000.000,00

C. Rp130.000.000,00 dan akumulasi penyusutan peralatan Rp30.000.000,00

D. Rp120.000.000,00 dan akumulasi penyusutan peralatan Rp30.000.000,00

E. Rp110.000.000,00 dan akumulasi penyusutan peralatan Rp30.000.000,00