Pada pembahasan di semester ganjil , anda telah mempelajari siklus akuntansi perusahaan jasa. Tentunya Anda masih ingat tahapan-tahapan yang terdapat pada siklus tersebut.

Pada semester genap, anda diajak akan mempelajari kembali siklus akuntansi yang ada pada perusahaan dagang.

Anda pasti paham betul dengan materi siklus akuntansi perusahaan jasa, karena akan memudahkan Anda untuk dapat menguasai materi siklus akuntansi perusahaan dagang.

Materi siklus akuntansi perusahaan dagang terdiri atas penjelasan karakteristik akuntansi perusahaan dagang, transaksi-transaksi yang ada di perusahaan dagang, akun-akun yang khusus hanya ada di perusahaan dagang, tahap pencatatan akuntansi perusahaan dagang, tahap pengikhtisaran akuntansi perusahaan dagang dan tahap pelaporan akuntansi perusahaan dagang.

Materi tersebut akan dibahas lebih rinci dalam kegiatan pembelajaran dengan alokasi 4 x 4 JP.

Semoga Anda diberikan kemudahan oleh Tuhan Yang Maha Esa untuk memahami dan menguasai materi tersebut.

Materi dengan Kompetensi Dasar

3.5 Menganalisis penyusunan siklus akuntansi pada perusahaan dagang.

4.5 Membuat laporan keuangan pada perusahaan dagang.

ini terbagi menjadi 4 kegiatan pembelajaran dan di dalamnya terdapat uraian materi, contoh soal, soal latihan dan soal evaluasi.

Rincian materi berdasarkan kegiatan belajar diurutkan sebagai berikut:

Pertama : Pengertian dan Karakteristik Perusahaan dagang

Kedua : Tahap Pencatatan Perusahaan Dagang

Ketiga : Tahap Pengikhtisaran Perusahaan Dagang

Keempat : Tahap Pelaporan Perusahaan dagang

SELAMAT MEMPELAJARI

KEGIATAN PEMBELAJARAN 1 Pengertian Dan Karakteristik Perusahaan Dagang

A. Tujuan Pembelajaran

Setelah kegiatan pembelajaran 1 ini diharapkan Anda dapat membedakan karakteristik akuntansi perusahaan dagang dengan akuntansi perusahaan jasa, mengidentifikasi transaksi yang terdapat pada perusahaan dagang, menjelaskan akun-akun pada perusahaan dagang dan menganalisis transaksi pada perusahaan dagang, serta mengerjakan seluruh tugas dan latihan dengan penuh percaya diri dan jujur.

B. Uraian Materi

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut.

Sebagai contoh yang biasa kita temui adalah toko kelontong dan supermarket.

Kedua jenis bisnis ini membeli barang kebutuhan sehari-hari dari pemasok dan menjual kembali kepada konsumen.

Berdasarkan penjelasan di atas kegiatan perusahaan dagang yaitu membeli dan menjual kembali barang dagang tanpa merubah bentuknya.

Jika dibandingkan dengan perusahaan jasa tentunya ada beberapa perbedaan antara perusahaan dagang dan perusahaan jasa. Berikut tabel yang menggambarkan perbedaan perusahaan jasa dan dagang

1. Transaksi-transaksi Pada Perusahaan Dagang

Secara umum transaksi yang terdapat di perusahaan jasa sebagian besar ada di perusahaan dagang, akan tetapi ada beberapa transaksi yang hanya terdapat di perusahaan dagang.

Anda masih ingat pengertian transaksi kan, kalau lupa kami sampaikan kembali pengertiannya. Jadi transaksi adalah kejadian ekonomi yang bersifat finansial contoh kejadian penjualan barang dagang, pembelian kendaraan, pembayaran listrik.

Pada perusahaan dagang terdapat beberapa transaksi yang khusus seperti pembelian dan penjualan. Penjualan dan pembelian disertai dengan syarat pembayaran dan penyerahan barang. Untuk lebih jelasnya kita akan membahas transaksi-transaksi pada perusahaan dagang.

a. Pembelian Barang Dagang (Purchases)

Pembelian adalah aktivitas memperoleh barang dagangan untuk dijual kembali. Pembelian dapat dilakukan baik secara tunai maupun secara kredit.

Pembelian tunai yaitu pembelian barang yang langsung diikuti oleh pembayaran tunai, sedangkan pembelian kredit adalah pembelian barang yang pembayarannya ditangguhkan. Akun pembelian barang dagangan berfungsi sebagai tempat mencatat transaksi pembelian barang, baik tunai maupun kredit.

Dalam melaksanakan pembelian barang yang akan dijual perusahaan harus memperhatikan hal-hal sebagai berikut:

1) Syarat Pembayaran

Terkadang perusahaan memberikan diskon penjualan kepada konsumen.

Perusahaan akan memberikan diskon apabila persyaratan yang diharapkan terpenuhi. Pemberian syarat oleh pihak penjual kepada konsumen tersebut dalam perusahaan dagang disebut syarat pembayaran.

Syarat pembayaran ini dimaksudkan untuk mempercepat penerimaan pembayaran. Selain itu juga bertujuan untuk merangsang konsumen untuk membeli barang dagang karena pemberian potongan harga atau diskon sehingga jumlah penjualan dapat meningkat. Ada beberapa istilah dalam syarat pembayaran yang digunakan.

Baik kita akan membahas syarat pembayaran sebagai berikut:

a) n/30, ketentuan pembayaran tersebut dapat berarti bahwa pembayaran dilakukan selambat-lambatnya 30 hari setelah pembelian barang dan tanpa diskon penjualan.

b) 3/10, n/30, syarat pembayaran ini dapat berarti bahwa penjualan akan dikenakan diskon 3% jika pembayaran dilakukan dalam waktu tidak lebih dari 10 hari setelah pembelian. Penjualan tidak akan ditagih jika terjadi setelah 10 hari dari pembelian barang dan pembayaran barang berlangsung selambat-lambatnya 30 hari setelah

pembelian barang.

c) 3/7, 1/14, n/30, yang berarti bahwa persyaratan pembayaran tersebut adalah 3% diskon jika pembayaran diselesaikan 7 hari setelah pembelian, dan dikenakan diskon 1% jika pembayaran dilakukan setelah lebih dari 7 hari tetapi tidak lebih dari 14 hari setelah pembelian barang dagangan. Pembayaran juga akan dilakukan selambat-lambatnya 30 hari setelah pembelian.

d) EOM (End of Month) persyaratan pembayaran ini berarti pembayaran dilakukan pada akhir bulan atau pada akhir periode pada bulan berjalan.

2) Syarat Penyerahan

Syarat penyerahan barang merupakan kesepakan antara pembeli dan penjual mengenai tempat serah terima barang yang diperjualbelikan.

Secara umum, syarat penyerahan barang menjelaskan tentang satu pihak (antara pihak pembeli atau pihak penjual) yang akan bertanggung jawab dalam menanggung beban angkut pembelian suatu barang dagang dan risiko terhadap barang dagang yang akan diangkut dalam perjalanan dari gudang pihak penjual ke gudang pihak pembeli yang tentunya telah disepakati bersama oleh kedua belah pihak.

Syarat penyerahan barang secara umum yaitu:

a) FOB (Free on Board) Shipping Point adalah merupakan syarat penyerahan barang dimana biaya angkut barang atau yang biasa disebut ongkos kirim serta tanggung jawab atas segala risiko terhadap barang dagang dalam perjalanan dari gudang penjual menuju ke gudang pembeli merupakan tanggung jawab pembeli. Barang yang sudah beralih kepada pembeli meskipun barang tersebut masih dalam perjalanan ke gudang pembeli, sudah tidak ada kaitannya lagi dengan penjual baik dari segi biaya maupun risiko akan barang yang dipesan.

Saat barang dagang yang dipesan oleh pembeli sudah keluar dari gudang penjual maka baik dari pihak penjual maupun pembeli dapat langsung melakukan pencatatan atau penjurnalan persediaan barang dagang dalam proses transaksi jual beli antara kedua belah pihak meskipun barang yang dikirim belum sampai ke gudang pembeli sekalipun.

b) FOB (Free on Board) Destination adalah merupakan syarat penyerahan barang dimana biaya angkut barang atau disebut juga ongkos kirim dan tanggung jawab atas segala risiko terhadap barang dagang dalam perjalanan dari gudang penjual menuju ke gudang pembeli merupakan tanggung jawab penjual. Barang dagang dikatakan menjadi hak milik pembeli apabila barang tersebut sudah sampai dan diterima di gudang pihak pembeli.

Proses pencatatan atau penjurnalan persediaan barang terhadap pembelian barang dapat dicatat ketika barang dagang tersebut sudah sampai kepada pihak pembeli. Dalam syarat penyerahan barang FOB Destination, besarnya biaya angkut pembelian barang tidak dapat diketahui oleh pihak pembeli. Hal ini dikarenakan biaya angkut barang sudah termasuk dalam harga barang yang dibeli oleh pihak pembeli sehingga dalam pembukuan pada pihak pembeli tidak dicantumkan biaya angkut barang melainkan hanya ada pencatatan harga beli barang dagang tersebut.

c) Cost Insurance and Freight, artinya pihak penjual harus menanggung beban pengiriman barang dan premi asuransi kerugian barang yang dijual. Syarat CIF biasanya dilakukan pada transaksi ekspor dan impor. Akun pembelian barang dagangan termasuk ke dalam beban sehingga pada awal dan akhir periode tidak akan terdapat saldo, setiap transaksi pembelian barang dagangan akan dicatat pada sisi debit akun pembelian, pada akhir periode, akun pembelian akun ditutup dan saldonya akan dipindahkan ke akun ikhtisar laba/rugi atau harga pokok penjualan.

b. Potongan Pembelian (Purchases Discount)

Potongan pembelian berfungsi sebagai tempat mencatat potongan harga yang diterima dari penjual. Biasanya sehubungan dengan penerapan pembayaran.

Misalnya, pembayaran utang yang dilakukan dalam periode potongan.

c. Retur Pembelian dan Pengurangan harga (Purchases Return and Allowances)

Suatu saat Anda mendapati barang yang Anda beli dalam kondisi rusak, maka apa yang akan Anda lakukan? Mungkin Anda mengembalikan barang tersebut atau Anda akan menerimanya saja. Dalam perusahaan, transaksi seperti ini dicatat sebagai akun pengembalian barang atau sering disebut sebagai retur pembelian.

Akun retur pembelian dan pengurangan harga ini berfungsi untuk mencatat transaksi pengembalian barang yang sudah dibeli kepada pihak penjual atau pengurangan harga yang disepakati penjual. Misalnya, barang yang dibeli sebagian rusak.

d. Beban Angkut Pembelian Barang yang Dibeli (Freight In)

Beban angkut yang menjadi tanggungan pembeli akan dicatat pada akun

beban angkut pembelian di sisi debit dan akun kas di sisi kredit. Akan tetapi, beban angkut yang menjadi tanggung jawab pembeli yang dibayar langsung kepada penjual, akan dimasukkan pada faktur pembelian.

e. Penjualan Barang Dagangan (Sales)

Transaksi penjualan merupakan transaksi utama untuk memperoleh penghasilan dan merupakan komponen utama pembentukan laba. Untuk penjualan secara kredit, setiap penjualan barang dagangan selalu dicatat pada akun penjualan di sisi kredit dengan akun piutang dagang di sisi debit.

Namun, untuk penjualan secara tunai, setiap penjualan barang dagangan berarti menambah kas untuk penjualan secara tunai sehingga kas dicatat pada akun kas di sisi debit dengan akun penjualan di sisi kredit.

f. Penerimaan Kembali Barang Dagangan yang Dijual/Retur Penjualan dan Pengurangan Harga (Sales Returns and Allowances)

Akun retur penjualan dan pengurangan harga (sales return and allowances) ini berfungsi sebagai tempat mencatat transaksi penerimaan kembali barang yang telah dijual atau pengurangan harga yang diberikan kepada pihak pembeli.

Misalnya, barang yang dijual sebagian ada yang rusak atau tidak sesuai dengan pesanan. Transaksi retur penjualan akan dicatat dalam akun retur penjualan (sales return), yang termasuk akun kontra dari akun penjualan.

g. Potongan Penjualan (Sales Discount)

Akun potongan penjualan ini termasuk akun kontra dari akun penjualan.

Potongan penjualan oleh penjual akan dicatat pada akun potongan penjualan di sisi debit dan akun piutang dagang di sisi kredit. Akun ini, biasa terjadi dalam hal pembeli melakukan pembayaran utangnya dalam periode potongan yang telah ditetapkan

h. Beban Angkut Penjualan (Transportation Out/Freight Out)

Beban angkut penjualan terjadi karena penjual menanggung biaya pengiriman barang sampai ke tempat pembeli. Biaya ini dilaporkan dalam biaya operasional.

i. Persediaan Barang Dagangan

Persediaan barang dagangan adalah barang dagangan yang masih ada dan belum terjual. Banyaknya barang yang tersedia di gudang tidak boleh kurang dari jumlah yang dibutuhkan.

2. Akun-akun pada Perusahaan Dagang

Seperti telah dikemukakan di atas, pembelian, penjualan, dan persediaan barang dagangan merupakan akun-akun baru dalam perusahaan dagang. Namun, sama halnya perusahaan lain, perusahaan dagang pun terlibat pada berbagai aktivitas transaksi yang memerlukan pencatatan dalam akun-akun tersendiri.

Akun-akun yang ada di perusahaan dagang adalah sebagai berikut:

a. Pembelian

b. Retur pembelian

c. Potongan pembelian dan pengurangan harga

d. Penjualan

e. Retur penjualan

f. Potongan penjualan dan pengurangan harga

g. Beban angkut pembelian

h. Beban angkut penjualan

i. Persediaan barang dagang

3. Analisis Transaksi Pada Perusahaan Dagang

a. Pembelian Barang Dagangan

1) Secara Tunai

Contoh: Tanggal 3 Februari 2019 dibeli secara tunai barang dagangan seharga Rp20.500.000,00

Berdasarkan transaksi di atas maka analisisnya adalah:

Pembelian akan bertambah dicatat disebelah debet dan Kas berkurang akan dicatat disebelah kredit.

Jurnalnya sebagai berikut:

2) Secara Kredit

Contoh: Tanggal 10 Februari 2019 dibeli secara kredit barang dagangan

seharga Rp30.500.000,00 dari Toko Makmur Jakarta.

Berdasarkan transaksi di atas analisisnya adalah:

Pembelian akan bertambah dicatat disebelah debet dan Utang dagang bertambah dicatat disebelah kredit.

Jurnalnya sebagai berikut:

b. Potongan Pembelian

Contoh: Tanggal 20 Februari 2019 dibeli secara kredit 20.000 unit barang dagangan dengan harga Rp6.000,00 per unit dengan syarat 2/10, n/30 dan No Faktur 508. Tanggal 27 Februari 2019 dilunasi pembayaran utang faktur No. 508

Berdasarkan transaksi di atas analisisnya adalah:

Transaksi tanggal 27 Februari 2019 mengakibatkan Utang dagang berkurang dicatat disebelah debet, Potongan Pembelian bertambah dicatat disebelah kredit sebesar Rp2.400.000,00 sedangkan Kas berkurang dicatat sebelah kredit sebesar Rp117.600.000,00

Rician perhitunganya sebagai berikut:

Jumlah utang yang harus dibayar 20.000 × Rp6.000,00 = Rp120.000.000,00

Potongan pembelian 2% × 120.000.000,00 = Rp2.400.000,00

Kas yang harus dibayarkan = Rp117.600.000,00

Jurnalnya sebagai berikut:

c. Retur Pembelian dan Pengurangan harga

Contoh: Tanggal 19 Februari 2019 dibeli barang dagangan seharga Rp20.000.000,00 dengan syarat 2/10, n/30 No Faktur 1801.

Tanggal 21 Februari 2019 dikembalikan barang dagangan yang dibeli tanggal 19 Februari 2019 seharga Rp5.000.000,00 karena rusak.

Berdasarkan transaksi di atas analisisnya adalah:

Transaksi tanggal 19 Februari 2019 mengakibatkan Pembelian bertambah di debet Rp20.000.000,00 dan Utang Dagang bertambah di kredit Rp20.000.000,00 Transaksi tanggal 21 Februari 2019 mengakibatkan Retur Pembelian bertambah di kredit sebesar Rp5.000.000,00 dan Utang dagang berkurang di debet menjadi Rp 5.000.000,00.

Jurnalnya sebagai berikut:

d. Beban Angkut Pembelian Barang Dagang

Contoh: Tanggal 17 Februari 2019 dibayar beban pengangkutan barang yang dibeli dari CV. Angkasa sebesar Rp100.000,00.

Berdasarkan transaksi di atas analisisnya adalah:

Beban Angkut Pembelian bertambah di debet dan Kas berkurang di kredit.

Jurnalnya sebagai berikut:

e. Penjualan

1. Secara Tunai

Contoh: Tanggal 15 Februari 2019 dijual secara tunai barang dagang seharga Rp4.000.000,00.

Berdasarkan transaksi di atas maka analisisnya adalah:

Kas akan bertambah dicatat disebelah debet dan Penjualan bertambah akan dicatat disebelah kredit. Jurnalnya sebagai berikut:

2. Secara Kredit

Contoh: Tanggal 18 Februari 2019 dijual secara kredit barang dagang seharga Rp7.000.000,00 kepada Toko Budi Makmur

Berdasarkan transaksi di atas maka analisisnya adalah:

Piutang dagang akan bertambah dicatat disebelah debet dan Penjualan akan bertambah dicatat disebelah kredit. Jurnalnya sebagai berikut:

f. Retur Penjualan dan Pengurangan Harga

Contoh: Tanggal 17 Februari 2019 menerima pengembalian sebagian barang yang telah terjual secara kredit dari UD Makmur dengan harga Rp600.000,00

Berdasarkan transaksi di atas maka analisisnya adalah:

Retur Penjualan dan Pengurangan Harga akan bertambah dicatat disebelah debet dan Piutang Dagang akan berkurang dicatat disebelah kredit. Jurnalnya sebagai berikut:

g. Potongan Penjualan

Contoh: Tanggal 2 Februari 2019 dijual barang dagangan seharga Rp7.000.000,00 dengan syarat 2/10, n/30 kepada Toko Sekawan dengan faktur No. 305. Tanggal 7 Februari 2019 Diterima pelunasan atas penjualan barang dagangan tanggal 2 Februari 2019.

Berdasarkan transaksi di atas maka analisisnya adalah:

Transaksi tanggal 2 Februari 2019 mengakibatkan Piutang Dagang bertambah di debet Rp7.000.000,00 dan Penjualan bertambah di kredit Rp7.000.000,00

Transaksi tanggal 7 Februari 2019 mengakibatkan Potongan Penjualan dan Pengurangan Harga bertambah di debet Rp140.000,00; Kas bertambah di debet Rp6.860.000,00 sedangkan Piutang Dagang berkurang di kredit Rp7.000.000,00.

Jurnalnya sebagai berikut:

h. Beban angkut Penjualan

Contoh: Tanggal 13 Februari 2019 diterima faktur dari CV. Tiki atas pengangkutan penjualan barang dagangan yang dilakukan secara kredit sebesar Rp300.000,00. Tanggal 20 Februari 2019 dibayar beban angkut sebesar Rp200.000,00 secara tunai

Berdasarkan transaksi di atas maka analisisnya adalah:

Transaksi tanggal 13 Februari 2019 mengakibatkan Beban Angkut Penjualan bertambah di debet Rp300.000,00 dan Utang Dagang bertambah di kredit Rp300.000,00

Transaksi tanggal 20 Februari 2019 mengakibatkan Beban Angkut Penjualan bertambah di debet Rp200.000,00 dan Kas berkurang di kredit Rp200.000,00

Jurnalnya sebagai berikut:

i. Persediaan Barang Dagangan

Pada perusahaan dagang, persediaan barang dagangan memiliki ciri barangnya dapat disimpan, ini berarti terdapat perlakuan khusus dalam pencatatan barang dagang yang masuk dan keluar.

Selain itu pencatatan juga dilakukan untuk mengetahui persediaan barang dagang jangan sampai kosong.

1) Metode Pencatatan Persediaan Barang Dagangan

Metode pencatatan persediaan barang dagang terdiri atas Metode fisik (physical inventory system) dan Metode Perpetual (perpetual inventory system).

Pengertian kedua metode sebagai berikut:

a) Metode fisik, melakukan pencatatan mutasi atau perpindahan barang yang keluar maupun masuk tidak akan dicatat. Pencatatan barang dilakukan oleh perusahaan barang dagang melalui akun penjualan untuk transaksi penjualan barang dan akun pembelian untuk transaksi pembelian barang. Cobalah kamu perhatikan pencatatan transaksi ke dalam jurnal umum menurut metode fisik berikut ini.

b) Metode perpetual, pencatatan barang dagang dilakukan secara terus menerus, detail atau terperinci pada setiap transaksi yang terjadi dalam perusahaan barang dagang.

Dalam metode ini, transaksi pembelian barang dagangan akan dicatat dengan mendebit akun persediaan barang dagangan sebesar harga beli (harga perolehan), sedangkan jika terjadi penjualan akan dicatat dengan mengkredit akun persediaan barang dagangan sebesar harga pokoknya.

Pencatatan transaksi ke dalam jurnal umum menurut metode perpetual adalah sebagai berikut.

2) Perhitungan Harga Perolehan Persediaan

Secara umum perhitungan harga perolehan persediaan barang dagang dapat dihitung berdasarkan metode FIFO, LIFO, dan average.

Penjelasannya sebagai berikut:

a) Metode FIFO (First In – First Out)

Penerapan metode ini terutama diterapkan pada barang-barang yang tidak tahan lama atau produk-produk yang modelnya cepat berubah.

Oleh karena penerapan metode ini maka saldo akhir menunjukkan barang yang dibeli terakhir sebab barang yang dibeli lebih awal akan dikeluarkan lebih awal juga. Penggunaan metode ini dalam menghitung nilai persediaan barang akan menghasilkan laba yang besar namun penghitungan labanya kurang akurat. Contoh penerapan metode ini yaitu pada produk-produk makanan olahan di supermarket.

b) Metode LIFO (Last In – First Out)

Ini merupakan metode yang lebih rumit sehingga biaya pembukuan untuk menjadi lebih mahal. Metode ini menerapkan penjualan terhadap barang yang paling akhir masuk yang akan dijual terlebih dahulu. Laba dan rugi yang dihasilkan dari penerapan metode ini cenderung menghasilkan laba dan rugi yang lebih rendah. Contoh bidang penerapan metode ini dalam perusahaan dagang yaitu dalam bidang pakaian, teknologi, elektronik dan toko buku.

c) Metode Rata-rata (Average Cost)

Ini merupakan metode tengah-tengah antara metode FIFO dan metode LIFO. Metode Rata-rata (average) dibagi menjadi dua metode yaitu metode rata-rata sederhana (simple average method) dan metode rata-rata tertimbang (weighted average method). Dalam metode rata-rata sederhana (simple average method), nilai persediaan barang ditentukan melalui hasil perkalian dari harga rata-rata barang dagang per unit dengan sisa barang dagang. Sedangkan dalam metode rata-rata tertimbang (weighted average method), nilai persediaan barang dagang ditentukan berdasarkan perhitungan pada perkalikan dari jumlah barang dagang yang tersedia dengan harga barang dagang rata-rata persatuan.

Demikian pembahasan mengenai pengertian dan karakteristik perusahaan dagang Semoga Anda dapat memahami mengenai seluk beluk akuntansi perusahaan dagang.

C. Rangkuman

1. Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut.

2. Karakteristik perusahaan dagang adalah barangnya konkrit, memiliki persediaan barang dagang, dapat disimpan, dan dapat dipisahkan menjadi bagian-bagian kecil.

3. Transaksi khususnya penjualan dan pembelian biasanya disertai dengan syarat pembayaran dan penyerahan barang dagang.

4. Akun-akun khusus di perusahaan dagang meliputi Penjualan, Potongan Penjualan, Retur Penjualan dan Pengurangan Harga, Pembelian, Retur Pembelian, Potongan Pembelian dan Pengurangan harga, Persediaan Barang Dagangan, Beban Angkut pembelian dan Beban Angkut penjualan.

5. Analisis transaksi untuk transaksi khusus di perusahaan dagang menggunakan aturan debet dan kredit.

D. Penugasan Mandiri

Pembahasan materi di kegiatan belajar 1 sudah Anda pelajari dengan baik. Untuk menguatkan pemahaman tentang analisis transaksi, coba Anda kerjakan tugas di bawah ini.

Diminta:

Catat transaksi di atas kedalam jurnal umum, dengan memperhatikan contoh yang ada pada materi kegiatan pembelajaran 1. Sukses selalu ....

E. Latihan Soal

Pilihlah jawaban yang paling benar!

1. Perbedaan antara perusahaan jasa dengan perusahaan dagang adalah …

A. perusahaan dagang selalu berbadan hukum sedang perusahaan jasa tidak berbadan hukum

B. perusahaan dagang didirikan harus dengan akte notaris sedangkan

perusahaan jasa tidak perlu akte notaris

C. transaksi beban-beban tidak ada di perusahaan dagang sedang di perusahaan jasa justru banyak transaksi beban-beban

D. pendapatan pokok di perusahaan dagang disebut penjualan sedangkan di perusahaan jasa disebut pendapatan jasa

E. perusahaan dagang barangnya tidak berwujud sedang diperusahaan jasa barangnya berwujud

2. Berikut ini yang tidak termasuk syarat pembayaran adalah …

A. n/30

B. 2/10, n/30

C. EOM

D. 2/10, 1/15, n/30

E. FOB

3. UD. Maju membeli barang dagang seharga Rp2.500.000,00 dari Toko Sumber. Berdasarkan perjanjian serah terima barang akan diterima UD. Maju di gudangnya, maka serah terima barang akan membebankan beban angkut pada UD. Maju. Berdasarkan transaksi tersebut, syarat penyerahan barang menggunakan …

A. FOB Shipping Point

B. CIF

C. LIFO

D. FOB Destination

E. FIFO

4. Akun yang hanya terdapat pada perusahaan dagang adalah …

A. Piutang

B. Hutang usaha

C. Beban Gaji

D. Persediaan Barang dagang

E. Perlengkapan

5. Transaksi pembelian barang dagang yang dilakukan secara kredit akan di catat pada akun ....

A. Pembelian dan Kas

B. Pembelian dan Piutang Dagang

C. Pembelian dan Utang Dagang

D. Pembelian dan Retur Pembelian

E. Pembelian dan Beban Angkut Pembelian

6. Transaksi berikut ini yang akan mempengaruhi akun Penjualan dan Piutang Dagang adalah ….

A. 2 Mei 2020 dijual barang dagangan kepada Toko Roy secara tunai seharga Rp4.500.000,00

B. 3 Mei 2020 diterima kembali barang yang di jual kepada Toko Roy karena rusak seharga Rp200.000,00

C. 10 Mei 2020 diterima pelunasan dari toko Roy atas transaksi tangga 2 Mei 2020

D. 12 Mei 2020 dijual barang dagangan kepada Toko Aneka Rp4.000.000,00 dengan syarat pembayaran 1/15, n/30 No Faktur A.001

E. 13 Mei 2020 diterima tagihan atas pengiriman barang dagang seharga

Rp100.000,00 dari JNE

7. Pernyataan yang tidak tepat dibawah ini adalah ….

A. Akun pembelian digunakan unutuk mencatat seluruh pembelian baik barang dagang maupun harta tetap

B. Akun pembelian hanya digunakan untuk pembelian barang dagang yang dilakukan secara kredit

C. Akun Penjualan digunakan untuk mencatat penjualan barang secara tunai dan kredit

D. Akun Pembelian bertambah maka akan dicatat di kredit di jurnalnya

E. Akun penjualan bertambah maka akan dicatat di debet di jurnalnya

8. Tanggal 10 Juli 2019 UD. Cahyo membeli barang dagang pada Toko Aneka sebesar Rp5.000.000,00 dengan syarat pembayaran 2/10, n/30. Jika UD. Cahyo melunasi transaksi tersebut tanggal 20 Juli 2019, maka potongan pembeliannya sebesar ….

A. Rp100.000,00

B. Rp150.000,00

C. Rp500.000,00

D. Rp1.000.000,00

E. Rp1.500.000,00

9. Perhatikan transaksi di bawah ini!

Jurnal umum yang tepat dari transaksi tersebut adalah ....

10. Tanggal 30 Juli 2020, diterima pelunasan dari Toko Akbar atas transaksi penjualan barang dagang seharga Rp1.200.000,00. Maka analisis yang tepat untuk transaksi tersebut adalah ….

A. Piutang Dagang dicatat sebelah debet sebesar Rp1.200.000,00 dan Kas dicatat di sebelah kredit sebesar Rp1.200.000,00

B. Penjualan dicatat di sebelah debet sebesar Rp1.200.000,00 dan Piutang dagang dicatat di sebelah kredit sebesar Rp1.200.000,00

C. Piutang Dagang dicatat di sebalah debet sebesar Rp1.200.000,00 dan Potongan Penjualan dicatat Rp200.000,00 dan Kas di kredit sebesar Rp1.000.000,00

D. Kas dicatat di sebelah debet sebesar Rp1.200.000,00 dan Piutang dagang dicatat di kredit sebesar Rp1.200.000,00

E. Kas dicatat di sebelah debet sebesar Rp1.200.000,00 penjualan dicatat di sebelah kredit Rp1.000.000,00 dan potongan penjualan di kredit sebesar Rp200.000,00

KEGIATAN PEMBELAJARAN 2 JURNAL KHUSUS DAN BUKU BESAR

A. Tujuan Pembelajaran

Setelah kegiatan pembelajaran 2 ini diharapkan Anda dapat mengidentifikasi jurnal khusus, melakukan posting dari jurnal khusus ke buku besar dan buku besar pembantu, serta mengerjakan seluruh tugas dan latihan dengan penuh percaya diri dan jujur.

B. Uraian Materi

Pada kegiatan pembelajaran ke 2 materi yang akan dibahas menyangkut pencatatan transaksi ke dalam jurnal khusus. Pada kegiatan pembelajaran 1 sudah dibahas bagaimana mencatat transaksi ke dalam jurnal umum, dan Anda sudah paham betul.

Kita akan mulai pembahasan terkait jurnal khusus dan buku besar.

1. Jurnal Khusus Pada Perusahaan Dagang

Anda pasti pernah belanja di suatu toko atau swalayan, biasanya transaksi tidak hanya satu jenis barang saja akan tetapi banyak barang yang dibeli. Berdasarkan kejadian tersebut pada perusahaan dagang yang jumlah transaksinya sangat banyak dan berulang diperlukan pencatatan yang khusus, oleh sebab itu dalam pencatatan di perusahaan dagang dikenal dengan jurnal khsusus.

Apa yang membedakan jurnal khusus dan jurnal umum?

a. Pengertian Jurnal khusus

Jurnal khusus adalah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara efektif dan efisien.

Jurnal khusus (special journal) yang biasa digunakan dalam akuntansi perusahaan dagang terdiri atas empat macam:

1) jurnal penerimaan kas,

2) jurnal pengeluaran kas,

3) jurnal pembelian,

4) jurnal penjualan,

Di samping keempat jurnal khusus tersebut, perusahaan dagang tetap menggunakan jurnal umum untuk mencatat transaksi yang tidak dapat ditampung dalam jurnal khusus.

b. Fungsi Masing-masing Jurnal Khusus

1) Jurnal Penjualan (Sales Journal)

Jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi penjualan secara kredit. Contoh penjualan barang dagang secara kredit 2) Jurnal Pembelian (Purchases Journal)

Jurnal yang fungsinya digunakan untuk mencatat semua transaksi pembelian secara kredit, baik pembelian barang dagangan maupun bukan barang dagangan. Contoh Pembelian barang dagang secara kredit, pembelian peralatan secara kredit, pembelian perlengkapan secara kredit.

3) Jurnal Penerimaan Kas (Cash Receipt Journal)

Jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi penerimaan kas, contoh transaksinya seperti penjualan tunai, penerimaan pinjaman, penerimaan pendapatan, penerimaan bunga, pelunasan piutang, dan penambahan modal

4) Jurnal Pengeluaran Kas (Cash Payment Journal)

Jurnal yang fungsinya digunakan untuk mencatat seluruh transaksi pengeluaran kas, contoh Pembelian barang dagang tunai, pelunasan utang dagang, pembayaran beban-beban, dan prive

2. Pencatatan Transaksi Pada Jurnal khusus

a. Jurnal Penjualan

Format jurnal penjualan dapat Anda perhatikan di bawah ini:

Keterangan:

1) untuk mencatat tanggal kejadian transaksi

2) untuk memcatat nama debitur

3) untuk mencatat syarat pembayaran

4) untuk mencatat jumlah transaksi piutang dagang

5) untuk mencatat jumlah transaksi penjualan

Perhatikan oleh Anda transaksi dibawah ini!

Selama bulan Juni 2019, PD Asih Jaya Bandung mempunyai transaksi sebagai berikut:

Berdasarkan transaksi di atas, jurnal penjualan adalah sebagai berikut:

b. Jurnal Penerimaan Kas

Format jurnal penerimaan kas dapat Anda perhatikan di bawah ini:

Keterangan:

1) Tanggal: kolom tanggal diisi dengan tahun, bulan, tanggal terjadinya transaksi.

2) Nomor bukti: kolom nomor bukti diisi dengan nomor bukti transaksi, seperti nomor kuitansi, cek, atau nomor bukti kas masuk.

3) Keterangan: kolom keterangan digunakan untuk mencatat sumber penerimaan kas atau nama transaksi atas akun yang di kredit.

4) Referensi: kolom referensi diisi dengan nomor akun pada saat posting, kecuali untuk transaksi yang berkaitan dengan piutang dagang diisi dengan tanda “...” (chek mark) pada saat transaksi dicatat. Hal ini dilakukan karena pada saat yang bersamaan transaksi tersebut akan dicatat dalam akun pembantu piutang dagang.

5) Kas: kolom “kas” diisi dengan jumlah uang yang diterima pada tanggal transaksi yang akan dicatat pada sisi debit akun “kas”.

6) Potongan penjualan: kolom potongan penjualan diisi dengan jumlah potongan penjualan yang diberikan pada tanggal transaksi.

7) Penjualan: kolom penjualan diisi dengan jumlah barang yang dijual secara tunai, yang akan dicatat pada sisi kredit akun “penjualan”

8) Piutang dagang: kolom piutang dagang diisi dengan jumlah piutang yang diterima pada tanggal tersebut, yang akan dicatat pada sisi kredit akun “piutang dagang”

9) Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

10) Referensi: mencatat nomor kode akun yang diposting ke buku besar

untuk akun serba-serbi.

11) Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom serba-serbi.

Baiklah untuk memahami lebih lanjut penggunaan jurnal penerimaan kas

silahkan Anda perhatikan transaksi perusahaan dagang di bawah ini:

Untuk mencatat ke dalam jurnal penerimaan kas Anda harus menganalisis terlebih dahulu. Berdasarkan transaksi di atas, jurnal penerimaan kas adalah sebagai berikut:

c. Jurnal Pembelian

Format jurnal pembelian dapat Anda perhatikan di bawah ini:

Keterangan:

1) Tanggal: kolom tanggal diisi dengan tanggal yang tertera dalam bukti

transaksi.

2) Keterangan: kolom keterangan diisi dengan keterangan ringkas, biasanya menyebutkan nama kreditur.

3) Nomor bukti: kolom nomor bukti diisi dengan nomor bukti transaksi,

seperti nomor faktur.

4) Syarat pembayaran: kolom ini diisi dengan syarat pembayaran untuk

pembelian kredit yang dilakukan.

5) Pembelian: kolom ini diisi dengan harga pokok pembelian barang dagangan yang dibeli pada tanggal tersebut.

6) Perlengkapan: kolom ini diisi dengan harga pokok pembelian perlengkapan yang dibeli pada tanggal tersebut.

7) Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

8) Referensi: mencatat nomor kode akun yang diposting ke buku besar untuk akun serba-serbi.

9) Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom

serba-serbi.

10) Utang dagang: kolom ini digunakan untuk mencatat jumlah utang dagang yang terjadi.

Baiklah untuk memahami lebih lanjut penggunaan jurnal pembelian silahkan Anda perhatikan PD. Harum memiliki transaksi selama Januari 2019 sebagai berikut:

Berdasarkan transaksi di atas, jurnal pembelian adalah sebagai berikut:

d. Jurnal Pengeluaran Kas

Format jurnal pengeluaran kas dapat Anda perhatikan di bawah ini:

Keterangan:

1) Tanggal: kolom tanggal diisi dengan tahun, bulan, dan tanggal terjadinya transaksi.

2) Nomor bukti: kolom ini digunakan untuk mencatat nomor bukti transaksi, seperti nomor kuitansi, nota kontan, cek, dan bukti kas keluar.

3) Keterangan: kolom keterangan digunakan untuk mencatat nama kreditur, akun yang didebit atau nama transaksi.

4) Referensi: kolom referensi digunakan untuk mencatat tanda “...” (check mark) bila posting ke dalam buku besar pembantu telah dilakukan dan digunakan untuk mencatat nomor kode akun atas pembelian tunai dan jumlah serba-serbi bila posting ke buku besar telah dilakukan.

5) Pembelian: kolom ini digunakan untuk mencatat jumlah rupiah transaksi pembelian barang dagang secara tunai.

6) Utang dagang: kolom ini digunakan untuk mencatat jumlah utang dagang yang dibayar/dilunasi.

7) Akun: mencatat nama akun yang tidak disediakan kolom akun tersendiri.

8) Referensi: mencatat nomor kode akun yang diposting ke buku besar

untuk akun serba-serbi.

9) Jumlah: mencatat jumlah uang untuk akun yang dicatat dalam kolom

serba-serbi.

10) Kas: kolom ini digunakan untuk mencatat jumlah rupiah berkurangnya uang tunai yang dikeluarkan.

11) Potongan pembelian: kolom ini digunakan untuk mencatat potongan

pembelian yang diterima

Baiklah untuk memahami lebih lanjut penggunaan jurnal pengeluaran kas silahkan Anda perhatikan transaksi di bawah ini:

Untuk menyelesaikan transaksi tentunya Anda harus membuat analisis transaksi, kemudian dicatat di jurnal pengeluaran kas.

Berdasarkan transaksi di atas, jurnal pengeluaran kas adalah sebagai berikut:

Anda telah selesai mempelajari empat jenis jurnal khusus, yaitu jurnal penerimaan kas, jurnal pengeluaran kas, jurnal penjualan, dan jurnal pembelian. Bagaimana jika terdapat transaksi yang tidak dapat dicatat dalam jurnal khusus? Jika terdapat transaksi yang tidak dapat dicatat dalam jurnal khusus maka transaksi tersebut dicatat dalam jurnal umum. Misalnya transaksi retur pembelian dan retur penjualan.

Nah, untuk lebih jelas lagi, pelajari contoh berikut ini.

Pencatatan ke dalam jurnal umum sebagai berikut:

Baik, kita sudah membahas pencatatan transaksi perusahaan dagang ke jurnal khusus. Sebelum melanjutkan pembahasan materi buku besar silakan Anda mengerjakan latihan yang terdapat pada Tugas Mandiri agar pemahaman anda lebih meningkat. Sukses selalu.

3. Rekapitulasi Jurnal Khusus dan Posting ke Buku Besar

a. Rekapitulasi Jurnal Khusus

Untuk memudahkan pencatatan ke buku besar maka setiap selesai penjurnalan dibuatkan rekapitulasi jumlah setiap akun.

Hal-hal yang harus diperhatikan dalam membuat rekapitulasi adalah sebagai berikut:

1) Menjumlahkan setiap kolom dalam jurnal khusus

2) Jumlah debet di dalam jurnal khusus harus sama dengan jumlah kredit

3) Akun yang mempunyai kolom tersendiri dijumlahkan, sedangkan yang

ada dalam kolom serba-serbi dipindahkan sesuai akunnya, bukan jumlah

kolom serba-serbi

4) Apabila jumlah jurnal khusus sudah dipindahkan ke rekapitulasi, maka di bawah jumlah diberi tanda nomor kode akun, sedangkan yang ada pada kolom serba-serbi nomor kode diletakkan di kolom referensi (ref)

5) Tanggal pencatatan dalam buku besar adalah tanggal akhir setiap jurnal khusus, kecuali akun yang ada di kolom serba-serbi, dicatat menurut tanggal terjadinya transaksi

Contoh rekapitulasi dari jurnal penerimaan kas

b. Pengertian Buku Besar

Materi jurnal khusus sudah Anda bahas, mari kita lanjutkan pembahasan

berikutnya dengan materi buku besar (general ledger). Pada Pembahasan materi di semester ganjil Anda sudah mempelajari buku besar pada perusahaan jasa dan pada bagian ini kita akan mempelajari tentang buku besar perusahaan dagang. Sebelum mempelajari lebih lanjut kita ingatkan lagi pengertian buku besar.

Buku besar adalah alat yang digunakan untuk mencatat perubahanperubahan yang terjadi pada suatu akun yang disebabkan karena adanya transaksi keuangan. Buku ini berisi tentang perkiraan-perkiraan yang mengikhtisarkan pengaruh adanya transaksi keuangan terhadap perubahan sejumlah akun seperti aktiva, kewajiban dan modal perusahaan, Pada buku besar akun yang sejenis dicatat menjadi satu

c. Bentuk Buku Besar Perusahaan Dagang

Buku Besar yang dapat digunakan disetiap perusahaan dibagi atas beberapa bentuk, yaitu

• Bentuk skontro atau T

• Bentuk dua kolom

• Bentuk tiga kolom

• Bentuk empat kolom

Pembahasan keempat bentuk buku besar tersebut telah dibahas pada perusahaan jasa. Pada pembahasan buku besar di perusahaan dagang bentuk buku besar akan menggunakan format/bentuk empat kolom

d. Langkah-langkah dalam melakukan posting dari jurnal khusus ke buku besar umum

Prosedur posting ke dalam buku besar adalah sebagai berikut:

1) Jumlahkan jurnal khusus kemudian tutup dengan memberikan garis

ganda.

2) Masukkan angka jumlah akun tersebut dalam jurnal khusus debet ke

akun buku besar sebelah debet dan angka jumlah akun kredit ke akun

buku besar sebelah kredit.

3) Bersamaan memasukkan angka tersebut juga mengisi kolom ref atau di bawah angka jumlah pada jurnal khusus diisi nomor kode akun (ke mana angka tersebut diposting) sedangkan untuk kolom ref dalam akun buku besar diisi halaman jurnal (dari jurnal mana angka tersebut diperoleh).

Untuk memudahkan pengisian halaman di kolom ref buku besar berikut singkatan untuk sumber jurnal yang diinput nilainya di buku besar:

• Jurnal penjualan disingkat JS contoh JS 01 artinya jurnal penjualan hal

1

• Jurnal Pembelian disingkat JP contoh JP 02 artinya jurnal penjualan hal 2

• Jurnal Penerimaan Kas disingkat JKM contoh JKM 03 artinya jurnal penerimaan kas hal 3

• Jurnal Pengeluaran Kas disingkat JKK contoh JKK 04 artinya jurnal pengeluaran kas hal 4

• Jurnal umum disingkat JU contoh JU 05 artinya jurnal umum hal 5

4) Untuk akun-akun dalam kolom serba-serbi yang diposting bukanlah angka jumlah, tetapi angka masing-masing akun. Apabila angka untuk masing-masing akun dalam kolom serba-serbi telah diposting semua, maka di bawah angka jumlah diberi tanda check mark (√)

5) Tanggal posting adalah tanggal akhir bulan yang bersangkutan

Baiklah untuk lebih memahami prosedur di atas, kita akan mencoba memposting dari jurnal penjualan dan jurnal penerimaan kas. Mohon Anda untuk membaca contoh ini dengan lebih seksama.

Keterangan:

Garis No (1) menunjukan arah posting dari Jurnal Penjualan

Garis No (2) menunjukan arah posting dari Jurnal Penerimaan Kas

Dari jurnal penjualan dan penerimaan kas di atas buku besar yang harus

dibuat terdiri atas:

• Penjualan

• Piutang dagang

• Kas

• Potongan Penjualan

• Modal Usaha

• Pendapatan Deviden

Di atas dua buku besar telah dibuat selanjutnya kita buatkan buku besar yang lainnya sebagai berikut:

Selesai kita membahas tentang posting ke buku besar untuk lebih meningkatkan kemampuan coba Anda kerjakan tugas No. 2 . Sukses selalu... Jika telah tuntas menilai mari kita lanjutkan dengan pembahasan terkait dengan Buku Besar Pembantu.

4. Buku Besar Pembantu pada Perusahaan Dagang

Pada perusahaan dagang selain buku besar kita juga akan membuat buku besar pembantu. Baik kita akan membahas lebih lanjut buku besar pembantu.

a. Pengertian dan Cara Posting ke Buku Besar Pembantu

Buku besar pembantu adalah buku yang digunakan untuk mencatat perkiraan tertentu dan perubahan-perubahannya secara rinci. Dengan demikian, perkiraan buku besar berfungsi sebagai perkiraan pengendali (controlling account), sedang perkiraan yang ada dalam buku pembantu merupakan rincian dari perkiraan buku besar tertentu.

Dalam perusahaan dagang, ada tiga macam buku pembantu yaitu buku pembantu piutang, buku pembantu utang, dan buku pembantu persediaan barang dagangan. Ketiganya dijelaskan sebagai berikut.

1) Buku pembantu piutang (Accounts Receivable Subsidiary Ledger)

Fungsi dari buku pembantu ini adalah mencatat rincian piutang dagang menurut nama pelanggannya dan merinci jumlah piutang yang tercantum dalam saldo buku piutang.

2) Buku pembantu utang (Accounts Payable Subsidiary Ledger)

Fungsi buku pembantu utang adalah mencatat rincian utang dagang perusahaan kepada masing-masing nama kreditur dan merinci jumlah utang yang tercantum dalam saldo buku besar utang.

3) Buku Pembantu Persediaan Barang (Merchandise Inventory Subsidiary

Ledger)

Fungsi buku persediaan adalah mencatat rincian persediaan barang dagang berdasarkan nama dan jenis persediaan barang dan merinci persediaan barang.

b. Langkah-langkah Posting ke Buku Besar Pembantu

Prosedur posting dari jurnal ke buku besar pembantu dibuat sebagaimana membuat buku besar umum. Perbedaannya adalah pencatatan di buku besar pembantu harus dilakukan setiap terjadi transaksi.

Setelah dicatat ke jurnal khusus, transaksi dicatat langsung ke buku besar pembantu.

Langkah-langkah posting dari jurnal khusus ke buku besar pembantu adalah sebagai berikut:

• Sediakan buku besar untuk setiap perubahan piutang atau utang secara terpisah sesuai dengan nama orang atau nama perusahaan yang

melakukan transaksi.

• Transaksi yang terjadi langsung dicatat ke buku besar pembantu setelah dicatat ke jurnal khusus. Artinya transaksi dicatat ke buku besar

pembantu sesuai dengan tanggal kejadian transaksi

• Setiap akhir bulan, tiap buku besar pembantu dijumlahkan. Setiap akhir bulan disusun juga daftar saldo piutang atau daftar saldo utang dan dijumlahkan. Jumlah tersebut harus sama besarnya dengan jumlah saldo buku besar piutang atau utang.

Daftar saldo atau sisa tersebut merupakan suatu daftar yang mengikhtisarkan saldo-saldo perkiraan buku besar pada suatu akhir periode.

Pada awal pembahasan buku besar pembantu sudah disebutkan buku besar pembantu terdiri atas Buku Besar Pembantu Piutang, Buku Besar Pembantu Hutang, dan Buku Besar Persedian.

Selanjutnya kita akan coba membahas dua buku besar pembantu saja yaitu Buku besar pembantu Piutang dagang dan Hutang dagang.

1) Buku Besar Pembantu Piutang Dagang

Supaya Anda memahami perubahan mengenai buku besar pembantu piutang dagang, coba Anda perhatikan contoh berikut ini.

Coba Anda perhatikan! Tercatat pada buku besar piutang dagang saldo sebesar Rp20.000.000,00 yang menjadi pertanyaan saldo tersebut milik debitur yang mana?

Untuk mengetahui nama debitur anda bisa perhatikan pada jurnal penjualan. Coba anda perhatikan jurnal penjualan di bawah ini.

Pada Jurnal penjualan di atas ternyata ada lima debitur yang terdiri atas:

1.1. Fa. Gurun Bandung

1.2. Purwanto Semarang

1.3. Tn. Yoga Asmara

1.4. PT Ambar sari Suarabaya

1.5. Fa. Huges

Untuk senjutnya kita perhatikan Jurnal Penerimaan Kas dan Jurnal umum yang memuat akun piutang dagang. Coba perhatikan jurnal penerimaan kas dibawah ini:

Dari jurnal penerimaan kas kita perhatikan kolom piutang dagang. Debitur yang sudah melakukan pembayaran yaitu:

1.1. Fa Gurun Bandung

1.2. Tn. Yoga Asmara

Selanjutnya untuk melakukan posting dari jurnal khusus ke buku besar

pembantu kita harus menyediakan buku besar untuk masing masing debitur.

Dari data debitur di atas kita akan menyediakan lima buku besar sebagai

berikut:

Dari buku besar pembantu piutang di atas maka daftar saldo piutang dagang sebagai berikut:

Apakah Anda sudah paham? Kalau belum silakan untuk di pelajari kembali sebelum melanjutkan membahasa buku besar pembantu hutang.

2) Buku Besar Pembantu Hutang Dagang

Selanjutnya kita akan membahas buku besar pembatu hutang dagang.

Untuk langkah-langkah dalam posting dari jurnal ke buku besar pembantu hutang dagang secara prinsipnya sama dengan posting ke buku besar pembantu piutang. Buku besar pembantu hutang dagang memerinci jumlah hutang dagang yang menjadi tanggungan kreditor.

Baik, kita perhatikan data saldo tiap kreditur, jurnal pembelian, jurnal pengeluaran kas, dan jurnal umum.

Hasil posting dari jurnal ke buku besar umum diperoleh buku besar hutang sebagai berikut:

Berdasarkan buku besar di atas saldo hutang dagang tercatat sebesar Rp28.200.000,00 tentunya perlu dirinci lebih lanjut dalam buku besar pembantu hutang dagang. Setelah dirinci maka akan diketahui jumlah hutang dagang pada setiap kreditur.

Langkah pertama, sediakan format buku besar pembantu untuk 5 kreditur di atas dan selanjutnya dari jurnal diposting ke buku besar pembantu sesuai dengan tanggal kejadian transaksi yang dilakukan para

kreditur.

Berdasarkan jurnal dan daftar saldo di atas maka buku besar pembantu

hutang dagang sebagai berikut:

Berdasarkan buku besar pembantu hutang dagang di atas maka dapat dibuat daftar saldo sebagai berikut.

Arah garis menunjukan bukti setelah dibuatkan buku besar pembantu hutang akan menunjukkan nilai saldo buku besar hutang dagang.

Apakah Anda sudah paham tentang materi pada kegiatan pembelajaran 2?

C. Rangkuman

1. Jurnal khusus adalah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara efektif dan efisien.

2. Jurnal khusus (special journal) yang biasa digunakan dalam akuntansi

perusahaan dagang terdiri atas empat macam:

a. Jurnal penjualan berfungsi mencatat penjualan secara kredit

b. Jurnal pembelian berfungsi mencatat pembelian barang dagang dan harta secara kredit

c. Jurnal penerimaan kas mencatat seluruh transaksi penerimaan uang pada perusahaan

d. Jurnal pengeluaran kas mencatat seluruh transaksi pengeluaran uang yang dilakukan perusahaan

3. Transaksi yang tidak dapat dicatat di jurnal khusus akan dicatat di jurnal umum

4. Rekapitulasi jurnal dilakukan untuk memudahkan posting ke buku besar

5. Buku besar adalah alat yang digunakan untuk mencatat perubahan-perubahan yang terjadi pada suatu akun yang disebabkan karena adanya transaksi keuangan.

6. Buku besar pada perusahaan dagang pencatatanya (posting) dilakukan setiap akhir bulan dengan mencatat jumlah rekapitulasi setiap akun yang memiliki kolom khusus, kecuali akun yang terdapat di kolom serba serbi.

7. Buku besar akan menunjukan saldo akhir yang menggambarkan perubahan dan pengaruh transaksi pada akun yang bersangkutan

8. Buku besar pembantu adalah buku yang digunakan untuk mencatat perkiraan tertentu dan perubahan-perubahannya secara rinci. Buku besar pembantu di perusahaan dagang dibuat unutk memerinci buku besar piutang dagang, hutang dagang, dan persediaan.

9. Proses posting dari jurnal khusus ke buku besar pembantu dilakukan sesuai dengan tanggal terjadinya transaksi, berbeda dengan buku besar umum.

10. Buku besar pembantu akan diberikan akun nama debitur atau kreditur.

11. Saldo buku besar pembantu akan memerinci saldo setiap debitur atau kreditur dan jika dibuatkan rekapitulasi jumlahnya akan sama dengan saldo di buku besar umum.

D. Penugasan Mandiri

Hai ketemu lagi dalam kegiatan tugas mandiri. Anda sudah membahas kegiatan pembelajaran 2 dengan semangat, untuk lebih meningkatkan pemahaman terhadap materi di atas maka Anda dapat mengerjakan tugas di bawah ini. Jika sudah selesai menjawab Anda dapat mencocokkan jawabannya dengan jawaban tugas mandiri kegiatan belajar 2 yang ada pada bagian akhir modul ini. Selamat mencoba.

Perhatikan jurnal penjualan yang ada pada PD Laris pada Januari 2019 berikut ini!

Berdasarkan data di atas Anda diminta:

1. Menuliskan transaksi setiap tanggal sesuai dengan informasi yang ada pada jurnal penjualan.

2. Membuat buku besar penjualan dan piutang dagang.

3. Sebutkan buku besar pembantu yang harus dibuat dan sebutkan nama debiturnya!

E. Latihan Soal

Sebelum Anda melanjutkan materi pada kegiatan pembelajaran berikutnya silakan mengerjakan latihan soal berikut ini. Selamat mencoba.

Diminta:

1. Kelompokan transaksi yang akan dicatat pada jurnal pembelian, jurnal

pengeluaran kas, dan jurnal umum dengan menuliskan tanggal.

Contoh: Transaksi yang di jurnal pembelian tanggal: 1, dst

2. Catat transaksi di atas ke dalam Jurnal khusus pembelian dan pengeluaran Kas

3. Catat transaksi di atas ke dalam dua buku besar yaitu Buku Besar Pembelian dan Hutang Dagang

KEGIATAN PEMBELAJARAN 3 NERACA SALDO, PENYESUAIAN DAN KERTAS KERJA

A. Tujuan Pembelajaran

Setelah kegiatan pembelajaran 3 ini Anda diharapkan dapat membuat neraca saldo, jurnal penyesuaian dan kertas kerja pada perusahaan dagang dengan penuh tanggung jawab, serta mengerjakan seluruh tugas dan latihan dengan penuh percaya diri dan jujur.

B. Uraian Materi

Bagaimana kabarnya? semoga tetap semangat. Materi pada kegiatan pembelajaran 3 akan membahas tentang neraca saldo, jurnal penyesuaian dan kertas kerja. Materi ini sifatnya mengulang kembali materi yang sama pada akuntansi di perusahaan jasa.

1. Neraca Saldo

Pada kegiatan pembelajaran ke 3 kita telah menyelesaikan sampai dengan menentukan saldo akun disetiap buku besar, selanjutnya saldo akun tersebut akan disusun dalam suatu daftar yang disebut neraca saldo. Jadi neraca saldo adalah daftar yang memuat saldo-saldo akun di buku besar. Neraca saldo dibuat untuk memverifikasi apakah saldo debet dan kredit menunjukan jumlah yang seimbang, oleh sebab itu setiap akhir periode perlu dibuat neraca saldo. Data yang disusun di neraca saldo adalah saldo-saldo yang terdapat pada buku besar selanjutnya disusun dalam format neraca saldo sebagi berikut:

Untuk lebih jelasnya perhatikan contoh sebagian dari cara memuat neraca saldo dibawah ini.

Data keuanga PD. Berkah Per 30 Juni 2019

Berdasarkan sebagian buku besar di atas maka neraca saldonya sebagai berikut:

Catatan: jumlah debet dan kredit harus seimbang, jika tidak berarti ada saldo yang salah penempatannya

Perhatikan Contoh lengkapnya dibawah ini

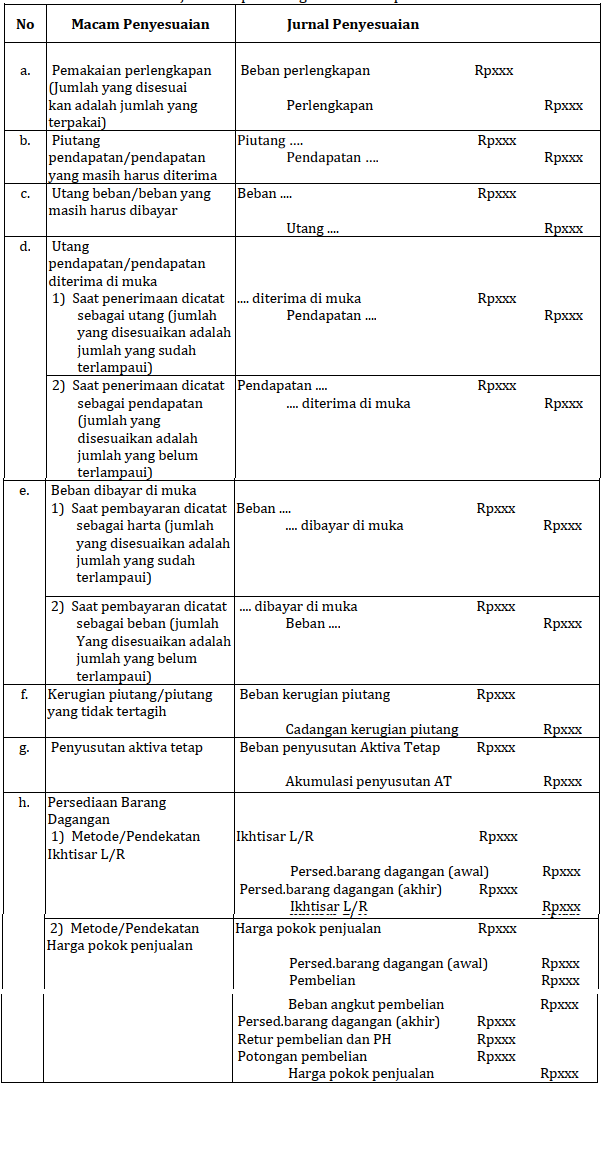

2. Jurnal Penyesuaian

Apakah sudah siap untuk melanjutkan pembahasan jurnal penyesuaian? Pada akuntansi perusahaan jasa sudah dibahas tentang jurnal penyesuaian dengan tujuan untuk menyesuaikan akun-akun yang belum mencerminkan keadaan yang sebenarnya.

Beberapa akun yang perlu penyesuaian diantaranya:

a. Pemakaian bahan habis pakai seperti perlengkapan

b. Pendapatan yang masih harus diterima

c. Beban yang masih harus dibayar

d. Pendapatan diterima dimuka

e. Beban dibayar dimuka

f. Kerugian piutang tidak tertagih

g. Penyusutan harta tetap

Penyesuaian untuk akun di atas sudah anda pelajari semoga masih ingat! Kalau pun lupa silakan lihat kembali. Di perusahaan dagang pada prinsipnya sama untuk penyesuaian akun di atas, hanya di perusahaan dagang ada tambahan akun yang disesuaikan yaitu persediaan barang dagang. Pada penyesuaian persediaan barang dagang dikenal dua pedekatan dalam penyesuaian yaitu pendekatan Ikhtisar laba rugi dan Pendekatan Harga Pokok Penjualan (HPP). Pendekatan tersebut terkait dengan akun yang terdapat di perusahaan dagang seperti persediaan barang dagang, penjualan, retur penjualan, potingan penjualan, pembelian, beban angkut pembelian, retur pembelian dan potongan pembelian. Untuk lebih jelasnya kita akan membahas lebih lanjut. Tetap semangat dan Anda pasti bisa.

Data penyesuaian per 31 Desember 2019 adalah persediaan barang dagang pada 31 Desember 2019 Rp20.000.000,00. Jurnal penyesuaian persediaan barang dagang sebagai berikut:

1) Pendekatan Ikhtisar Laba rugi

Persediaan barang dagang awal tercatat di neraca saldo Rp27.600.000,00, ayat jurnal penyesuaiannya:

Ikhtisar Laba rugi Rp27.600.000,00

Persediaan barang dagang Rp27.600.000,00

Persediaan barang dagang akhir menurut data penyesuaian Rp20.000.000,00, ayat jurnal penyesuaiannya:

Persediaan barang dagang Rp20.000.000,00

Ihktisar Laba rugi Rp20.000.000,00

2) Pendekatan Harga Pokok Penjualan

Jurnal penyesuaian kita gabung dalam satu jurnal sebagai berikut

Demikian materi jurnal penyesuaian dengan pendekatan Ikhtisar Laba rugi dan HPP semoga Anda memahaminya.

3. Kertas Kerja/ Neraca Lajur

Pembahasan materi di Kegiatan Pembelajaran 3 akan membahas tentang kertas kerja. Sebenarnya kertas kerja itu apa, sih?

Kertas kerja merupakan alat bantu untuk mempermudah penyusunan laporan keuangan suatu perusahaan. Pembuatan kertas kerja bukan suatu keharusan, boleh dibuat boleh juga tidak. Namun, bila menghendaki laporan keuangan rapi dan baik, kita dapat membuat kertas kerja terlebih dahulu karena neraca lajur bukan merupakan bagian dari catatan catatan akuntansi yang formal.

Tujuan pembuatan neraca lajur/kertas kerja adalah sebagai berikut:

a. memudahkan penyusunan laporan keuangan;

b. meringkas dan mengelompokkan data dari neraca saldo dan data penyesuaian;

c. mempermudah menemukan kesalahan dalam jurnal penyesuaian.

Komponen yang menyusun kertas kerja/neraca lajur terdiri atas neraca saldo, penyesuaian, neraca saldo disesuaikan, laba rugi, dan neraca. Pada pembelajaran di semester ganjil telah dibahas kertas kerja pada perusahaan jasa. Pada materi sekarang akan dibahas kertas kerja di perusahaan dagang dengan menggunakan format 10 kolom.

Format kertas kerja 10 kolom seperti dibawah ini.

Berdasarkan format di atas, maka langkah dalam penyelesaian kertas kerja sebagai berikut:

a. Memasukkan data saldo perkiraan ke kolom neraca saldo,

b. Catat hasil penyesuaian pada kolom penyesuaian,

c. Pindahkan jumlah yang sudah sesuai ke kolom neraca saldo disesuaikan

d. Pindahkan jumlah akun nominal (Penjualan, Retur Penjualan, Potongan Penjualan, Pembelian, Beban Angkut Pembelian, Retur Pembelian, Potongan Pembelian, Pendapatan, dan Beban-Benan) ke kolom laba rugi

e. Pindahkan jumlah akun riil (harta, utang, prive, dan modal) ke kolom neraca

Baiklah, untuk lebih jelasnya kita akan membahas penyusunan kertas kerja di perusahaan dagang dengan pendekatan ikhtisar laba rugi dan pendekatan HPP.

a. Kertas kerja/neraca lajur dengan pendekatan ikhtisar laba rugi

Pada pembahasan jurnal penyesuaian kita sudah membahas tentang jurnal penyesuaian dengan pendekatan ikhtisar laba rugi. Berdasarkan penjelasan ersebut, maka selanjutnya kita akan membahas kertas kerja dengan pendekatan ikhtisar laba rugi.

Perhatikan contoh kertas kerja di bawah ini.

Penjelasan:

a. Akun Ikhtisar Laba Rugi, jumlahnya dicatat pada kolom laba rugi dan ditulis sesuai dengan hasil penyesuaian (lihat jumlah yang berwarna biru)

b. Pada kolom laba rugi, jumlah kredit lebih besar dari debet mencerminkan perusahaan memperoleh keuntungan/laba. Jika sebaliknya, berarti perusahaan rugi

c. Pada kolom neraca, jumlah kredit lebih kecil dari debet karena belum ditambah keuntungan yang diperoleh.

d. Laba perusahaan diperoleh dari selisih jumlah debet dan kredit di kolom laba rugi.

Semoga Anda dapat mengerti cara menyelesaikan kertas kerja dengan pendekatan iktisar laba rugi. Selanjutnya, kita bisa lanjutkan membahas kertas kerja dengan pendekatan harga pokok penjualan

b. Kertas kerja/neraca lajur dengan pendekatan harga pokok penjualan

Harga Pokok Penjualan atau HPP akan memuat jumlah dari Persediaan Barang Dagang, Pembelian, Beban Angkut Pembelian, Retur Pembelian, dan Potongan Pembelian. Oleh sebab itu, maka pada kertas kerja seluruh jumlah akun tersebut akan dipindahkan ke akun HPP.

Baiklah, untuk lebih jelasnya perhatikan contoh kertas kerja di bawah ini

Penjelasan:

a. Akun HPP, jumlahnya dicatat pada kolom laba rugi ditulis sesuai dengan hasil penjumlahan debet dan kredit (lihat jumlah yang berwarna biru)

b. Perkiraan Pembelian, Beban Angkut Pembelian, Retur Pembelian, dan

Potongan Pembelian di kolom laba rugi jumlahnya nol karena dipindahkan ke HPP (lihat jumlah yang berwana biru)

c. Jumlah HPP dicatat di kolom laba rugi

d. Pada kolom laba rugi jumlah kredit lebih besar dari debet mencerminkan perusahaan memperoleh keuntungan/laba. Jika sebaliknya, berarti perusahaan rugi

e. Pada kolom neraca, jumlah kredit lebih kecil dari debet karena belum

ditambah keuntungan yang diperoleh.

f. Laba perusahaan diperoleh dari selisih jumlah debet dan kredit di kolom laba rugi.

Prosedur penyelesaian kertas kerja di perusahaan dagang pada prinsipnya sama dengan perusahaan jasa

Baiklah, dengan selesainya kita membahas kertas kerja, maka untuk materi pada Kegiatan Pembelajaran 3 sudah selesai kita bahas. Anda tentunya harus dapat mengerti seluruh penjelasan materi tersebut. Oleh sebab itu, silakan meningkatkan pemahaman Anda dengan mengerjakan tugas mandiri dan latihan soal yang ada pada kegiatan pembelajaran ini.

Sukses selalu dan selamat mencoba, Anda pasti bisa!

C. Rangkuman

1. Neraca saldo adalah daftar yang memuat saldo saldo buku besar, yang tersusun sesuai dengan urutan perkiraan yang terdapat di buku besar. Pada neraca saldo akan dicatat saldo akun sesuai dengan saldo normalnya. Beberapa akun khusus di perusahaan dagang seperti Penjualan, Retur Pembelian, Potongan Pembelian, Pembelian, Retur Pembelian, dan Potongan Pembelian

2. Neraca saldo merupakan cara untuk mengetahui keseimbangan jumlah debet dan kredit di buku besar.

3. Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan perkiraan yang belum mencerminkan keadaan yang sebenarnya. Beberapa perkiraan di perusahaan dagang yang memerlukan penyesuaian di antaranya:

a. Persediaan barang dagang

b. Pendapatan diterima dimuka

c. Pendapatan yang akan diterima

d. Beban dibayar dimuka

e. Beban yang masih harus dibayar

f. Pemakaian bahan habis pakai

4. Jurnal penyesuaian perusahaan dagang dapat dikerjakan dengan menggunakan pendekatan ikhtisar laba rugi dan pendekatan harga pokok penjualan. Pendekatan ikhtisar laba rugi digunakan untuk penyesuaian persediaan barang dagang saja, sedangkan pendekatan HPP untuk menyesuaikan Persediaan Barang Dagang, Pembelian, Beban Angkut Pembelian, Retur Pembelian, dan Potongan Pembelian.

5. Kertas kerja/neraca lajur adalah suatu alat bantu untuk memudahkan penyusunan laporan keuangan. Kertas kerja dalam pencatatan akuntansi tidak termasuk siklus akuntansi. Oleh karena itu, bisa tidak dibuat oleh suatu perusahaan.

6. Komponen yang menyusun kertas kerja terdiri atas beberapa kolom, seperti kertas kerja 10 kolom yang terdiri atas kolom neraca saldo, penyesuaian, neraca saldo disesuaikan, laba rugi, dan neraca. Pada kolom laba rugi akan dicatat perkiraan penjualan, pembelian, retur penjualan dan pembelian, potongan penjualan dan pembelian, beban-beban. Kolom neraca memuat perkiraan harta, utang, prive, dan modal.

7. Kertas kerja dapat digunakan untuk membuat konsep laporan keuangan, sehingga diperoleh data apakah perusahaan laba atau rugi. Penyusunan kertas kerja dapat menggunakan pendekatan ikhtisar laba rugi dan pendekatan HPP.

D. Penugasan Mandiri

Anda sudah membahas Kegiatan Pembelajaran 3. Untuk lebih meningkatkan pemahaman terhadap materi di atas, maka Anda dapat mengerjakan tugas di bawah ini. Jika sudah selesai menjawab, Anda dapat mencocokkan jawabannya dengan jawaban tugas mandiri Kegiatan Belajar 3 yang ada pada bagian akhir kegiatan pembelajaran ini. Selamat mencoba.

Perhatikan data sebagian neraca saldo dari PD. Maju

Data penyesuaian tanggal 31 Desember 2019 sebagai berikut:

1. Perlengkapan yang terpakai Rp300.000,00

2. Iklan dibayar tanggal 1 September 2019 untuk 6 bulan

3. Persediaan barang dagang di gudang sebesar Rp5.000.000,00

4. Penyusutan gedung ditetapkan sebesar 1%

Berdasarkan data tersebut, buatlah jurnal penyesuaian dengan pendekatan:

1. Ikhtisar laba/rugi

2. Harga pokok penjualan

E. Latihan Soal

Petunjuk: Pilih salah satu jawaban yang Anda anggap benar!

1. Di neraca saldo jumlah saldo perkiraan dibawah ini yang tidak dicatat di debet adalah …

A. Pembelian

B. Retur penjualan

C. Beban angkut pembelian

D. Potongan pembelian

E. Prive

2. Pernyataan di bawah ini yang tidak tepat adalah ….

A. Penjualan, Potongan Penjualan, dan Retur Penjualan dicatat di neraca saldo sebelah kredit

B. Pembelian, Potongan Pembelian, dan Retur Pembelian dicatat di neraca saldo sebelah kredit

C. Beban angkut pembelian, Potongan Penjualan, dan Retur Penjualan dicatat di neraca saldo sebelah debet

D. Beban-beban dicatat di neraca sebelah kredit

E. Komponen harta seluruhnya dicatat di neraca saldo sebelah debet

3. Di neraca saldo persediaan barang dagang sebesar Rp250.000,00. Pada data penyesuaian persediaan barang dagang tercatat sebesar Rp450.000,00. Jurnal penyesuaian yang benar adalah ….

A. Persediaan barang dagang Rp450.000,00

Modal Usaha Rp450.000,00

B. Persediaan barang dagang Rp250.000,00

Ikhtisar laba rugi Rp250.000,00

C. Persediaan barang dagang Rp250.000,00

HPP Rp250.000,00

D. Pembelian Rp650.000,00

Ikhtisar Laba Rugi Rp 650.000,00

E. Persediaan barang dagang Rp450.000,00

Ikhtisar Laba Rugi Rp450.000,00

4. Di neraca saldo per 31 Desember 2019 tercatat

Perelengkapan toko Rp300.000,00

Beban sewa Rp2.400.000,00

Data penyesuaian per 31 Desember 2019 menginformasikan

a. Perlengkapan yang tersisa Rp100.000,00

b. Sewa dibayar tanggal 1 Desember 2019 untuk 6 bulan

Maka jurnal penyesuaian yang benar adalah :

A. Beban Sewa di debet Rp400.000,00 dan sewa dibayar dimuka di kredit Rp400.000,00

B. Beban perlengkapan di debet Rp100.000,00 dan perlengkapan toko di kredit Rp100.000,00

C. Sewa dibayar dimuka Rp2.000.000,00 di debet dan beban sewa di kredit Rp2.000.000,00

D. Perlengkapan di debet Rp200,000,00 dan beban perlengkapan Rp200,000 di kredit

E. Beban sewa di debet Rp2000.000,00 dan Kas di kredit Rp2.000.000,00

5. Akun-akun yang terdapat pada jurnal penyesuaian dengan pendekatan HPP adalah ….

A. Persediaan barang dagang, pembelian, beban angkut pembelian dan retur pembelian

B. Pejualan, retur penjualan, bebeban angkut penjualan dan potongan penjualan

C. Pembelian, beban angkut penjualan, potongan penjualan, dan retur penjualan

D. Persediaan barang dagang, penjualan, potongan penjualan dan retur

penjualan

E. Pembelian, persediaan barang dagang, prive dan beban-beban

6. Akun-akun yang terdapat pada kertas kerja di kolom laba rugi adalah .…

A. Persediaan barang dagang, penjualan, pembelian, dan modal

B. Piutang dagang, penjualan , pembelian, dan beban beban

C. Pembelian, piutang dagang, potongan penjualan, dan persedian barang dagang

D. Penjualan, beban angkut penjualan, potongan pembelian, dan ikhtisar laba rugi

E. Harga pokok penjualan, persediaan barang dagang, dan penjualan

7. Pada Kertas kerja di kolom laba rugi jumlah debet lebih besar dari jumlah kredit, maka kesimpulannya adalah ….

A. modal perusahaan mengalami kenaikan

B. persediaan barang dagang mengalami penurunan

C. perusahaan tersebut mengalami kerugian

D. jumlah penjualan lebih besar dibandingkan dengan jumlah pembelian

E. jumlah beban perusahaan lebih kecil dibandingkan pendapatannya

8. Jurnal penyesuaian dengan pendekatan HPP yang tepat adalah ....

A. Pembelian Rp750.000,00

HPP Rp750.000,00

B. Retur Pembelian Rp150.000,00

Potongan pembelian Rp200.000,00

HPP Rp350.000,00

C. Persediaan barang dagang awal Rp850.000,00

HPP Rp850.000,00

D. Pembelian Rp1.000.000,00

HPP Rp1.000.000,00

E. Penjualan Rp4.500.000,00

HPP Rp4.500.000,00

9. Pada Kertas Kerja perkiraan yang akan dicatat di sebelah kredit kolom neraca adalah ….

A. Persediaan barang dagang

B. Prive

C. Piutang dagang

D. Perlengapan

E. Hutang gaji

10. Kertas kerja yang disusun dengan pendekatan HPP, maka nilai perkiraan di kolom laba rugi yang bernilai nol adalah ….

A. Penjualan

B. Pembeiian

C. Potongan penjualan

D. Beban gaji

E. Beban angkut penjualan

KEGIATAN PEMBELAJARAN 4 LAPORAN KEUANGAN PERUSAHAAN DAGANG

A. Tujuan Pembelajaran

Setelah kegiatan pembelajaran 4 ini diharapkan Anda dapat membuat laporan keuangan perusahaan dagang dengan cermat dan teliti serta penuh tanggung jawab dan selalu beryukur kepada Tuhan Yang Maha Esa karena diberikan kesempatan untuk mempelajari materi pada kegiatan belajar 4

B. Uraian Materi

Syukur kita panjatkan kepada Tuhan Yang Maha Esa, karena kita sudah memasuki pembahasan materi di kegiatan pembelajarn 4, yang merupakan kegiatan pembelajaran terakhir pada modul ini. Materi yang akan dibahas yaitu laporan keuangan di perusahaan dagang. Laporan keuangan suatu perusahaan terdiri atas Laporan Laba Rugi, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas, dan Catatan atas laporan keuangan. Tetapi yang akan dibahas hanya 4 laporan keuangan saja.

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang menunjukkan ringkasan transaksi keuangan suatu perusahaan pada satu periode yang terdiri atas Laporan Laba Rugi, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Untuk memudahkan penyusunan laporan dapat menggunakan data kertas kerja.

Tentunya Anda masih ingat kan?

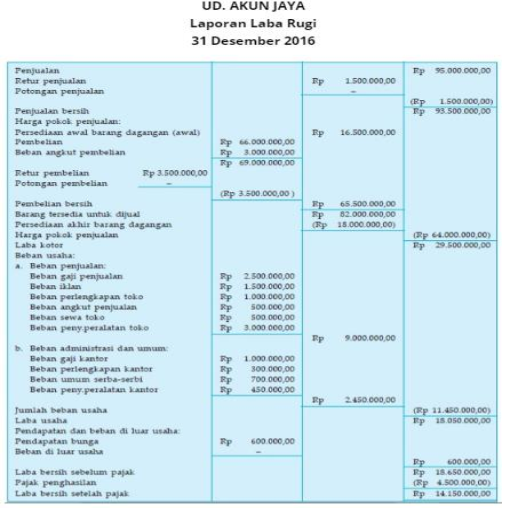

a. Laporan Laba Rugi

Laporan laba rugi menggambarkan jumlah pendapatan dan beban yang terjadi selama satu periode. Pendapatan pokok di perusahaan dagang adalah penjualan. Selain itu di perusahaan dagang terdapat istilah Harga Pokok Penjualan (HPP). Untuk menghitung jumlah HPP dapat menggunakan rumus sebagai berikut:

HPP = Persediaan barang dagang awal + pembelian + beban angkut pembelian – (Retur Pembelian + Potongan Pembelian) – Persediaan barang dagang akhir

Dalam bentuk bagan sebagai berikut:

Laporan laba rugi bisa dibuat dalam bentuk single step atau multiple step, tentunya anda masih ingat dengan hal tersebut. Pada perusahaan dagang secara umum Laporan laba rugi dibuat dalam bentuk multiple step.

Contoh susunan laporan laba rugi seperti di bawah ini:

1) Laporan Laba rugi dengan pendekatan Ikhtisar laba rugi

2) Laporan Laba rugi yang disusun dengan pendekatan HPP

Berdasarkan contoh laporan di atas dapat dijelaskan langkah menyusun laporan laba rugi sebagai berikut:

1) Agar mudah penyusunan dan datanya benar sebaiknya data di ambil dari kertas kerja/neraca lajur

2) Laporan laba rugi diambil dari kertas kerja kolom laba rugi

3) Penjualan bersih merupakan hasil selisih penjualan dikurangi retur penjualan dan potongan penjualan

4) Harga pokok penjualan merupakan hasil perhitungan dari pembelian, beban angkut pembelian, retur pembelian dan potongan pembelian. jika kertas kerja menggunakan pendekatan HPP maka jumlah HPP sudah tertera pada kertas kerja kolom laba rugi, jika kertas kerja menggunakan pendekatan ikhtisar laba rugi maka akan dihitung sesuai dengan rumus atau seperti bagan laporan harga pokok penjualan

5) Laba kotor/bruto adalah selisih antara penjualan bersih dengan HPP

6) Beban operasional adalah pengeluaran yang terkait kegiatan pokok

perusahaan dagang

7) Beban administrasi dan umum terkait pengeluaran di luar kegiatan pokok

b. Laporan Perubahan Ekuitas (Modal)

Laporan perubahan modal adalah laporan yang berisikan perubahan modal pada saat tertentu. Laporan perubahan modal akan menggambarkan modal awal, prive, laba/rugi dan modal akhir. Untuk jelasnya silahkan perhatikan contoh di bawah ini

c. Laporan Neraca

Neraca adalah laporan yang menggambarkan posisi keuangan yang terdiri aktiva dan pasiva (kewajiban dan modal) pada saat tertentu. Jadi ada tiga komponen penyusunan Laporan Neraca yaitu harta, kewajiban dan modal.

Data untuk menyusun Laporan Neraca di kertas kerja dapat dicatat dari kolom neraca. Bentuk Laporan Neraca ada dua yaitu skontro (account form) dan stafel (refort form).

Perhatikan contoh laporan neraca bentuk skontro di bawah ini!

d. Laporan Arus Kas

Laporan arus kas (cash flow statement) memiliki pengertian sebagai laporan keuangan yang menyajikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode akuntansi. Hal yang biasa disajikan atau digambarkan dalam laporan keuangan arus kas (cash flow statement) meliputi jumlah kas yang diterima, seperti pendapatan tunai dan investasi tunai dari pemilik serta jumlah kas yang dikeluarkan perusahaan, seperti beban-beban yang harus dikeluarkan, pembayaran utang, dan pengambilan prive.

Apakah Anda sudah paham? Semoga seluruh materi sudah dipahami. Untuk meningkatkan pemahaman Anda silakan menyelesaikan tugas mandiri dan latihan soal pada setiap kegiatan. Sebagai penutup pembelajaran modul ini, coba Anda selesaikan evaluasi yang ada pada bagian akhir modul ini. Sukses selalu dan semoga pengetahuan akuntansi perusahaan dagang dapat dimanfaatkan dalam kehidupan sehari-hari.

C. Rangkuman

1. Laporan keuangan merupakan keadaan yang mencerminkan ringkasan transaksi keuangan suatu perusahaan.

2. Laporan keuangan terdiri atas laporan laba rugi, laporan perubahan ekuitas (modal), neraca, laporan arus kas, dan catatan atas laporan keuangan

3. Laporan laba rugi menggambarkan keadaan jumlah pendapatan dan bebanbeban. Pada perusahaan dagang memerinci penjualan, potongan penjualan, retur penjualan, pembelian, beban angkut pembelian, retur pembelian, potongan pembelian, beban-beban operasional, beban adminitrasi dan umum serta pendapatan diluar usaha pokok

4. Laporan laba rugi akan menggambarkan laba atau rugi yang diperoleh

perusahaan dalam satu periode.

5. Laporan perubahan ekuitas (modal) menggambarkan perubahan modal selama satu periode. Laporan perubahan ekuitas (modal) memuat modal awal, laba atau rugi, dan prive.

6. Neraca adalah daftar yang menggambarkan posisi keuangan pada saat tertentu. Neraca memuat akun harta, hutang dan modal. Neraca akan mencerminkan sumber daya perusahaan.

7. Laporan arus kas adalah laporan keuangan yang menyajikan informasi tentangpenerimaan dan pengeluaran kas suatu perusahaan selama suatu periode akuntansi. Pada laporan ini akan dinformasikan lalu lintas kas yang masuk dan keluar dari aktivitas transaksi yang terjadi diperusahaan.

D. Penugasan Mandiri

Untuk memastikan Anda telah memahami materi kegiatan pembelajaran ini, silakan untuk mencoba mengerjakan tugas mandiri berikut ini. Pada tugas mandiri ini Anda akan diminta untuk menyusun laporan keuangan yang terdiri atas laporan laba rugi, laporan perubahan ekuitas, dan neraca.

Berikut data Neraca Saldo Disesuaikan pada UD MERDEKA per 31 Desember 2019.

Diminta susunlah:

a. Laporan laba rugi dengan pendekatan HPP

b. Laporan perubahan ekuitas (modal)

c. Neraca bentuk skontro

E. Latihan Soal

Sebagai bagian akhir kegiatan pembelajaran ini, silakan Anda mengerjakan latihan soal dengan sebaik-baiknya dan kerjakan dengan jujur. Selamat mengerjakan.

1. Berikut ini yang tidak termasuk dalam laporan keuangan suatu perusahaan adalah …

A. Laporan laba rugi

B. Neraca saldo

C. Laporan perubahan modal

D. Neraca

E. Laporan arus kas

2. Komponen laporan laba rugi terdiri atas

A. Harta, hutang dan modal

B. Pendapatan, harta, beban dan modal

C. Harta, beban-beban dan pendapatan

D. Penjualan, HPP, Beban-bedan, dan Pendapatan lain

E. Penjualan, Pembelian, Prive dan Beban-beban

3. Laporan laba rugi mencerminkan keadaan laba atau rugi perusahaan, pernyataan berikut yang benar adalah ....

A. jumlah penjualan bersih > HPP maka rugi kotor

B. jumlah penjualan bersih < HPP maka laba kotor

C. laba kotor adalah penjualan bersih – HPP

D. jumlah penjualan bersih = HPP maka laba

E. jumlah penjualan bersih adalah penjualan–beban angkut penjualan

4. Harga pokok penjualan diperoleh dari ….

A. Penjualan bersih dikurangi persediaan akhir

B. Persediaan barang dagang awal ditambah pembelian

C. Barang tersedia untuk dijual dikurangi persediaan barang dagang awal

D. Pembelian bersih dikurangi persediaan barang dagang akhir

E. Barang tersedia untuk dijual dikurangi persediaan barang dagang akhir

5. Diketahui:

Persediaan barang dagang awal Rp3.500.000,00

Pembelian bersih Rp4.500.000,00

Retur pembelian Rp 500.000,00

Persediaan barang dagang akhir Rp2.000.000,00

Maka besarnya harga pokok penjualan adalah ….

A. Rp8.000.000,00

B. Rp7.500.000,00

C. Rp6.000.000,00

D. Rp5.000.000,00

E. Rp4.500.000,00

6. Neraca bentuk skontro akan dibagi menjadi dua sisi, kanan (aktiva) dan kiri (pasiva), yang tidak termasuk kelompok aktiva adalah ....

A. Persediaan barang dagang

B. Prive

C. Sewa dibayar dimuka

D. Pendapatan yang akan diterima

E. Akumulasi penyusutan peralatan

7. Di Neraca bagian pasiva akan dicatat beberapa akun. Akun tersebut adalah ….

A. Hutang dagang, Hutang gaji, dan Modal usaha

B. Hutang dagang, Laba rugi, dan Modal usaha

C. Hutang dagang, prive, dan rugi laba

D. Hutang usaha, Pendapatan dan Modal usaha

E. Laba rugi, Hutang dagang, dan pendapatan

8. Diketahui jumlah Neraca sisi aktiva Rp34.500.000,00, hutang dagang

Rp12.500.000,00, beban yang masih harus dibayar Rp2.500.000,00, dan hutang iklan Rp500.000,00.

Dari data tersebut dapat disimpulkan ….

A. Jumlah modal usaha Rp34.500.000,00

B. Jumlah kewajiban Rp34.500.000,00

C. Jumlah modal usaha Rp19.000.000,00

D. Jumlah kewajiban Rp13.000.000,00

E. Jumlah laba Rp2.500.000,00

9. Komponen yang menyusun laporan perubahan ekuitas adalah ....

A. Modal akhir, modal awal, pendapatan dan beban

B. Modal, Prive, dan laba atau rugi

C. Modal awal, Pendapatan, dan prive

D. Modal akhir, Beban, dan prive

E. Pendapatan, Beban, dan prive

10. Laporan arus kas adalah laporan yang menggambarkan jumlah kas yang masuk dan keluar. Transaksi berikut yang mengakibatkan jumlah arus kas keluar adalah ....

A. Penjualan, tunai dan penerimaan piutang

B. Pembelian dan penjualan

C. Pembelian barang dagang dan pembayaran kewajiban

D. Penerimaan piutan dagang dan pendapatan

E. Pembelian dan penerimaan piutang dagang

PENILAIAN AKHIR HARIAN EKONOMI BAB V

Pilih salah satu jawaban yang paling benar!

1. Pernyataan dibawah ini yang paling benar adalah ....

A. Pendapatan jasa adalah pendapatan pokok perusahaan dagang sedangkan penjualan adalah pendapatan pokok pada perusahaan dagang

B. Perhitungan laba kotor hanya terdapat pada perusahaan dagang sedangkan di perusahaan jasa tidak dikenal laba kotor

C. Di perusahaan dagang dikenal istilah harga pokok penjualan sedangkan perusahaan jasa tidak ada perhitungan harga pokok penjualan

D. Di perusahaan dagang tidak memiliki persediaan barang dagang sedangkan di perusahaan jasa terdapat persediaan barang dagang.

E. Perusahaan dagang barangnya tidak berwujud sedangkan di perusahaan jasa barangnya berwujud

2. Syarat pembayaran 2/10, n/30 artinya ….

A. pembayaran transaksi paling lambat tanggal 2 bulan Oktober tahun yang besangkutan dan paling akhir pelunasannya adalah tiga puluh hari setelah transaksi

B. transaksi harus diselesaikan paling lambat tanggal 2 bulan 10, dan selambatlambatnya akhir bulan setelah tanggal kejadian transaksi

C. pembayaran yang dilakukan dalam jangka waktu dua hari setelah transaksi akan memperoleh potongan 10 % dan jatuh tempo pelunasannya adalah tiga puluh hari setelah transaksi

D. pembayaran yang dilakukan dalam jangka waktu 10 hari setelah transaksi akan memperoleh potongan 2 % dan jatuh tempo pelunasannya adalah tiga puluh hari setelah transaksi

E. pembayaran yang dilakukan dalam jangka waktu dua hari setelah transaksi akan memperoleh potongan 2 % dan jatuh tempo pelunasannya adalah tiga puluh hari setelah transaksi

3. Tanggal 10 Juli Budi membeli barang dagang dari Toko Permata seharga Rp4.000.000,00 dengan syarat pembayaran 2/10, 1/15, n/20. Rencana pelunasan yang paling tepat agar mendapat potongan pembelian adalah ....

A. 25 Juni untuk potongan 2% dan jika lewat tanggal terakhir 26 Juni untuk potongan 1 %

B. 20 Juni untuk potongan 2% dan jika lewat tanggal terakhir 25 Juni untuk potongan 1 %

C. 26 Juni untuk potongan 2% dan jika lewat tanggal terakhir 30 Juni untuk potongan 1 %

D. 20 Juni untuk potongan 2% dan jika lewat tanggal terakhir 30 Juni untuk potongan 1 %

E. 26 Juni untuk potongan 2% dan jika lewat tanggal terakhir 25 Juni untuk potongan 1 %

4. UD Haris membeli barang dagang seharga Rp4.000.000.00 dari Toko Aneka. Berdasarkan perjanjian serah terima, barang akan diterima UD Haris di depan Toko Aneka, beban angkut menjadi tanggung jawab UD Haris. Berdasarkan pernyataan tersebut maka syarat penyerahan menggunakan …

A. FOB Shipping Point

B. CIF

C. LIFO

D. FOB Destination

E. FIFO

5. Akun dibawah ini yang hanya terdapat pada perusahaan dagang adalah…

A. Beban gaji

B. Utang usaha

C. Pendapatan bunga

D. Retur pembelian

E. Akumulasi penyusutan kendaraan